GGAL Grupo Financiero Galicia

-

Tipo Basico

- Mensajes: 2361

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Mmmmm arriba de 7200 ? Implica más de un 8 % de golpe, es un poco como mucho. Si me lo prorrateas entre lunes un 5 y martes el resto, quien te dice.

-

te voy dando

- Mensajes: 1036

- Registrado: Dom Ago 08, 2021 9:19 am

Re: GGAL Grupo Financiero Galicia

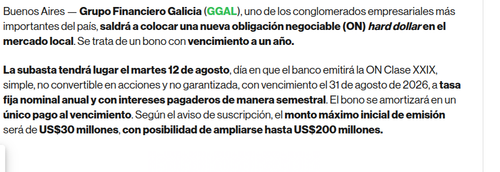

se va a endeudar por 200 palos verdes ....

fuente:

https://www.bloomberglinea.com/latinoam ... %20agosto.

fuente:

https://www.bloomberglinea.com/latinoam ... %20agosto.

-

elcipayo16

- Mensajes: 12907

- Registrado: Lun Ene 26, 2015 9:49 pm

Re: GGAL Grupo Financiero Galicia

Será? Ojalá pero nunca me pasó

Re: GGAL Grupo Financiero Galicia

El lunes se espera llegue a los 7200 y puede una poco mas tambien. Que negocio que se hicieron. El grueso de la base 7100 lo compraron en 40 y algo mas en 20 el viernes.

Re: GGAL Grupo Financiero Galicia

Semana brava se viene, licitación de 32 billones, el miércoles Preska se pronuncia nuevamente, vencimiento de opciones, Viernes feriado, es TASA O DOLAR...

Re: GGAL Grupo Financiero Galicia

En economía —especialmente en contextos como el argentino— no hay soluciones perfectas, solo trade-offs.

Cambiar un problema por otro no es cinismo, es reconocer que toda decisión tiene costos.

Pero eso no significa que no haya caminos mejores, más sostenibles o más justos.

¿Es inevitable capitalizar intereses?

No. Pero evitar la capitalización de intereses requiere enfrentar otros desafíos:

1. Pagar los intereses en efectivo

Implica tener superávit fiscal suficiente para cubrirlos sin emitir ni endeudarse más.

Hoy, aunque hay superávit, la magnitud de los vencimientos hace difícil sostenerlo sin refinanciar.

2. Reestructurar la deuda en pesos

Se podría negociar plazos más largos, tasas más bajas o condiciones más flexibles.

Pero eso requiere confianza del mercado, que aún es frágil.

3. Reducir la dependencia de deuda indexada

Hoy más del 55% está ajustada por CER (inflación), lo que genera una “trampa” si la inflación no baja rápido.

Emitir deuda a tasa fija o en instrumentos más estables sería ideal, pero el mercado exige cobertura ante la incertidumbre.

¿Entonces qué se puede hacer?

La clave está en cambiar el marco de decisiones. Algunas ideas:

Reformas estructurales

Si el Estado muestra capacidad de sostener el superávit sin ajuste regresivo, la confianza mejora y se puede emitir deuda más sana.

Bajar la inflación de verdad

Si la inflación baja, los instrumentos indexados pierden atractivo, y la bola de nieve se desacelera.

Fortalecer el mercado de capitales

Hoy el Estado es casi el único actor relevante. Si se amplía la base de inversores, hay más opciones de financiamiento sin tasas explosivas.

Pactos de estabilidad

Un acuerdo político y social sobre reglas fiscales, monetarias y cambiarias podría reducir el riesgo país y mejorar las condiciones de deuda.

¿Cambiar un problema por otro?

Sí, pero no todos los problemas son iguales. Algunos son más manejables, más justos, menos explosivos. El arte de gobernar —y de pensar la economía— está en elegir qué problemas queremos enfrentar, y con qué herramientas.

Cambiar un problema por otro no es cinismo, es reconocer que toda decisión tiene costos.

Pero eso no significa que no haya caminos mejores, más sostenibles o más justos.

¿Es inevitable capitalizar intereses?

No. Pero evitar la capitalización de intereses requiere enfrentar otros desafíos:

1. Pagar los intereses en efectivo

Implica tener superávit fiscal suficiente para cubrirlos sin emitir ni endeudarse más.

Hoy, aunque hay superávit, la magnitud de los vencimientos hace difícil sostenerlo sin refinanciar.

2. Reestructurar la deuda en pesos

Se podría negociar plazos más largos, tasas más bajas o condiciones más flexibles.

Pero eso requiere confianza del mercado, que aún es frágil.

3. Reducir la dependencia de deuda indexada

Hoy más del 55% está ajustada por CER (inflación), lo que genera una “trampa” si la inflación no baja rápido.

Emitir deuda a tasa fija o en instrumentos más estables sería ideal, pero el mercado exige cobertura ante la incertidumbre.

¿Entonces qué se puede hacer?

La clave está en cambiar el marco de decisiones. Algunas ideas:

Reformas estructurales

Si el Estado muestra capacidad de sostener el superávit sin ajuste regresivo, la confianza mejora y se puede emitir deuda más sana.

Bajar la inflación de verdad

Si la inflación baja, los instrumentos indexados pierden atractivo, y la bola de nieve se desacelera.

Fortalecer el mercado de capitales

Hoy el Estado es casi el único actor relevante. Si se amplía la base de inversores, hay más opciones de financiamiento sin tasas explosivas.

Pactos de estabilidad

Un acuerdo político y social sobre reglas fiscales, monetarias y cambiarias podría reducir el riesgo país y mejorar las condiciones de deuda.

¿Cambiar un problema por otro?

Sí, pero no todos los problemas son iguales. Algunos son más manejables, más justos, menos explosivos. El arte de gobernar —y de pensar la economía— está en elegir qué problemas queremos enfrentar, y con qué herramientas.

Re: GGAL Grupo Financiero Galicia

Si el gobierno logra avanzar con las reformas estructurales que propone —como la Ley Bases, la reforma laboral, previsional y tributaria— podrían cambiar las expectativas del mercado, pero no sin desafíos.

¿Cómo podrían impactar en los mercados?

Reforma Impacto potencial positivo Riesgo asociado

Ley Bases Mejora institucional, atracción de inversiones Judicialización, bloqueos políticos

Laboral Mayor empleo formal, reducción de costos Conflictos gremiales, protestas

Previsional Menor déficit estructural Rechazo social, impacto en jubilados

Tributaria Más inversión, crecimiento Pérdida de recaudación en el corto plazo

¿Qué miran los inversores?

Estabilidad política: Si el gobierno logra consensos, mejora la percepción de gobernabilidad.

Cumplimiento con el FMI: Las reformas pueden facilitar nuevos desembolsos.

Sostenibilidad fiscal real: Más allá del superávit primario, se busca equilibrio financiero genuino.

las reformas son clave para recuperar la confianza, pero el camino está lleno de obstáculos. Si el gobierno logra avanzar sin desbordes sociales ni parálisis institucional, los mercados podrían empezar a ver a Argentina como una oportunidad, no solo como un riesgo.

¿Cómo podrían impactar en los mercados?

Reforma Impacto potencial positivo Riesgo asociado

Ley Bases Mejora institucional, atracción de inversiones Judicialización, bloqueos políticos

Laboral Mayor empleo formal, reducción de costos Conflictos gremiales, protestas

Previsional Menor déficit estructural Rechazo social, impacto en jubilados

Tributaria Más inversión, crecimiento Pérdida de recaudación en el corto plazo

¿Qué miran los inversores?

Estabilidad política: Si el gobierno logra consensos, mejora la percepción de gobernabilidad.

Cumplimiento con el FMI: Las reformas pueden facilitar nuevos desembolsos.

Sostenibilidad fiscal real: Más allá del superávit primario, se busca equilibrio financiero genuino.

las reformas son clave para recuperar la confianza, pero el camino está lleno de obstáculos. Si el gobierno logra avanzar sin desbordes sociales ni parálisis institucional, los mercados podrían empezar a ver a Argentina como una oportunidad, no solo como un riesgo.

Re: GGAL Grupo Financiero Galicia

No se para q se gastan en tanto bla bla bla

Milei en sep y oct les mostrará como el pueblo se olvidó del peronismo ( k incluido)

Vayan llorando desde ahora

Milei en sep y oct les mostrará como el pueblo se olvidó del peronismo ( k incluido)

Vayan llorando desde ahora

Re: GGAL Grupo Financiero Galicia

hay desconfianza en los mercados, y el déficit fiscal —aunque maquillado por el superávit primario— tiene implicancias profundas que alimentan esa incertidumbre.

Implicancias del déficit fiscal en los mercados

1. Riesgo país elevado

La tasa de riesgo país supera los 700 puntos básicos, lo que impide el acceso al crédito internacional para empresas argentinas.

Esto refleja que los inversores no confían en la sostenibilidad fiscal ni en la estabilidad política.

2. Salida de empresas extranjeras

Grandes compañías como Mercedes Benz, HSBC, Exxon, Walmart y Telefónica han abandonado el país o vendido sus operaciones locales.

Aunque algunas decisiones fueron previas al actual gobierno, no se han revertido, lo que refuerza la percepción de inestabilidad.

3. Déficit de cuenta corriente

En el primer trimestre de 2025, Argentina registró un déficit de cuenta corriente de USD 5.191 millones, lo que genera dudas sobre la sostenibilidad externa.

El tipo de cambio parece estar atrasado, lo que podría provocar presiones devaluatorias y afectar aún más la confianza.

4. Fuga hacia el dólar

A pesar de las altas tasas de interés en pesos, el público sigue aferrado al dólar, lo que muestra una clara desconfianza en la moneda local.

¿Qué genera esta desconfianza?

Incertidumbre política: Tensiones entre el Ejecutivo y el Congreso, como el veto a leyes previsionales, generan ruido institucional.

Contabilidad fiscal poco transparente: El superávit primario no refleja el verdadero estado de las finanzas públicas.

Reservas negativas: El Banco Central sigue con reservas netas por debajo de cero, lo que limita su capacidad de intervención.

En resumen: aunque el gobierno muestra señales de orden fiscal, los mercados miran más allá de los números oficiales. La falta de acceso al crédito, la salida de capitales y la persistente dolarización informal son síntomas de una economía que aún no ha recuperado la confianza.

Implicancias del déficit fiscal en los mercados

1. Riesgo país elevado

La tasa de riesgo país supera los 700 puntos básicos, lo que impide el acceso al crédito internacional para empresas argentinas.

Esto refleja que los inversores no confían en la sostenibilidad fiscal ni en la estabilidad política.

2. Salida de empresas extranjeras

Grandes compañías como Mercedes Benz, HSBC, Exxon, Walmart y Telefónica han abandonado el país o vendido sus operaciones locales.

Aunque algunas decisiones fueron previas al actual gobierno, no se han revertido, lo que refuerza la percepción de inestabilidad.

3. Déficit de cuenta corriente

En el primer trimestre de 2025, Argentina registró un déficit de cuenta corriente de USD 5.191 millones, lo que genera dudas sobre la sostenibilidad externa.

El tipo de cambio parece estar atrasado, lo que podría provocar presiones devaluatorias y afectar aún más la confianza.

4. Fuga hacia el dólar

A pesar de las altas tasas de interés en pesos, el público sigue aferrado al dólar, lo que muestra una clara desconfianza en la moneda local.

¿Qué genera esta desconfianza?

Incertidumbre política: Tensiones entre el Ejecutivo y el Congreso, como el veto a leyes previsionales, generan ruido institucional.

Contabilidad fiscal poco transparente: El superávit primario no refleja el verdadero estado de las finanzas públicas.

Reservas negativas: El Banco Central sigue con reservas netas por debajo de cero, lo que limita su capacidad de intervención.

En resumen: aunque el gobierno muestra señales de orden fiscal, los mercados miran más allá de los números oficiales. La falta de acceso al crédito, la salida de capitales y la persistente dolarización informal son síntomas de una economía que aún no ha recuperado la confianza.

Re: GGAL Grupo Financiero Galicia

En resumen: sí, hay superávit fiscal según la contabilidad oficial, pero la economía real muestra señales de déficit estructural. Es como si alguien dijera que tiene sus cuentas en orden porque no paga el alquiler ni la luz este mes… pero eso no significa que no tenga deudas.