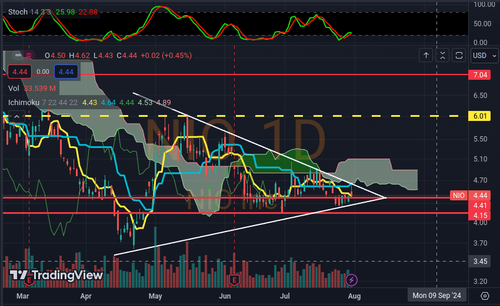

Le entro hasta que Ra's se ponga bullish de nuevo en NIO.

CEDEARs en general (especies sin tema)

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

-

mr_osiris

- Mensajes: 14050

- Registrado: Mar Dic 19, 2006 7:27 pm

Re: CEDEARs en general (especies sin tema)

como la ven .... ?

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

-

Ra's al Ghul

- Mensajes: 3643

- Registrado: Dom Ago 09, 2020 3:54 am

Re: CEDEARs en general (especies sin tema)

Vista Energy: la producción sigue creciendo, pero las acciones han alcanzado un valor justo

Los resultados del segundo trimestre de 2024 de Vista Energy muestran una expansión de producción del 40% año tras año y del 20% trimestre tras trimestre.

La empresa enfrenta desafíos con el aumento de los costos de transporte debido a las limitaciones de capacidad de los ductos y los cambios regulatorios en Argentina.

A pesar de las sólidas cifras operativas, creo que las acciones de VIST están bastante valoradas y requieren precios altos del petróleo para obtener un rendimiento atractivo.

https://seekingalpha.com/article/470467 ... fair-value

Veremos si sale de acá , ó sigue lateralizando . . debe perforar los 50 dólares

Los resultados del segundo trimestre de 2024 de Vista Energy muestran una expansión de producción del 40% año tras año y del 20% trimestre tras trimestre.

La empresa enfrenta desafíos con el aumento de los costos de transporte debido a las limitaciones de capacidad de los ductos y los cambios regulatorios en Argentina.

A pesar de las sólidas cifras operativas, creo que las acciones de VIST están bastante valoradas y requieren precios altos del petróleo para obtener un rendimiento atractivo.

https://seekingalpha.com/article/470467 ... fair-value

Veremos si sale de acá , ó sigue lateralizando . . debe perforar los 50 dólares

-

Ra's al Ghul

- Mensajes: 3643

- Registrado: Dom Ago 09, 2020 3:54 am

-

PiConsultora

- Mensajes: 10076

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

Viene haciendo un volumen muy lánguido y el precio no lo puede soportar en ninguna rueda. Tienen que hacer correr a los shorteados para salir del pozo...pero en esta franja de 4 a 4.50 no pasa nada. No me preocupa casi nunca, salvó cuando el mkt es una fiesta como hoy y me toca ñata contra el vidrio

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

Re: CEDEARs en general (especies sin tema)

Ra's al Ghul escribió: ↑ Una cosa es aguantar y otra , ir a contramano del mundo . .

eso es lo que significa estar invertido en esta plaza . . en 3.6.- la miro como para un tirito . .

No diluyeron por nada un 25% del capital . .

Ra's para que salen a cotizar en bolsa las empresas?

Saludos,

-

Ra's al Ghul

- Mensajes: 3643

- Registrado: Dom Ago 09, 2020 3:54 am

Re: CEDEARs en general (especies sin tema)

Una cosa es aguantar y otra , ir a contramano del mundo . .

eso es lo que significa estar invertido en esta plaza . . en 3.6.- la miro como para un tirito . .

No diluyeron por nada un 25% del capital . .

eso es lo que significa estar invertido en esta plaza . . en 3.6.- la miro como para un tirito . .

No diluyeron por nada un 25% del capital . .

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

Re: CEDEARs en general (especies sin tema)

PiConsultora escribió: ↑ Corrijo... Peleamos no quedar en rojo... El volumen, una lágrima.

No se si mañana dan el reporte oficial mensual de Julio o el viernes.

Igualmente no veo nada mueva el amperímetro de esto, que no sea volumen... volumen sostenido y no lo veo.

Saludos,

-

PiConsultora

- Mensajes: 10076

- Registrado: Jue Abr 11, 2013 3:35 pm

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

Re: CEDEARs en general (especies sin tema)

PiConsultora escribió: ↑ El asco que me agarró cuando todo vuela y la porquería pelea el 1%... Estos son días para +10. Testea la paciencia hasta extremos espantosos

No lo quise poner, pero tenes ganas de tirar cualquier cosa contra la pared.

Pero acá hay que mantener la calma y comentar como si estuviera todo controlado

Saludos,

-

PiConsultora

- Mensajes: 10076

- Registrado: Jue Abr 11, 2013 3:35 pm

-

sebara

- Mensajes: 5872

- Registrado: Lun Ene 30, 2012 4:36 pm

Re: CEDEARs en general (especies sin tema)

MSFT – MICROSOFT CORP

Services-Prepackaged Software

El ejercicio 2023/24 cierra con un saldo positivo de US$ 88136 millones, 21,8% mayor al acarreado en 2022/23. El 4T 2023/24 en particular, dio un superávit de US$ 22036 millones, un 9,7% mayor al 4T 2022/23, por servicios de IA y adquisiciones (Activision Blizzard)

Se destaca lo siguiente: El titular que dejó el CEO (Satya Nadella) en este trimestre fue “impulsado por la innovación como la confianza de los clientes hacia la compañía”. Se basan en dos pilares: Primero, la cartera de productos que abarque infraestructura y a aplicaciones ampliando el negocio en la nube, empezando con Seguridad. Segundo, utilizar la demanda del cliente y el tiempo de generación de valor para gestionar la estructura de costos de manera dinámica, iniciando de Azure. Se destaca la inmersión de inteligencia artificial, subiendo 60% los clientes de Azure AI anualmente, el repositorio GitHub Copilot AI suben 180% anualmente.

Los ingresos ordinarios son por US$ 245,1 billones, siendo un aumento interanual del 15,7%. Los costos de venta dan US$ 74114 millones, creciendo 12,6%. El margen de EBITDA sobre ventas es 53,7%, al 4T 2022/23 era de 48,3%. El rubro Propiedad planta y equipo registra US$ 135,6 billones, por incorporación de locaciones, infraestructura y centro de cómputos.

Por segmentos generales: Intelligent cloud (43%) se incrementa 19,9%, impulsado por la expansión de Azure en AI y en servicios de nube en los diversos sectores de la industria. Procesos de productividad y negocios (31,7%) aumenta 12,2%, por servicios en Dynamic 365. Finalmente, PC, Sistemas Operativos; suben 13,3%, por adquisición de la compañía Activition. Se factura en USA el 50,9% del total subiendo 16,8%. En el resto del mundo sube 14,5%.

Especificado por productos y servicios se desglosa: productos de Servers y servicios en la nube (39,9%) sube 22,2%, impulsado por nuevos contratos firmados a largo plazo para Azure AI. Los productos de Office (22,4%) se incrementan 12,3% principalmente por soluciones Office 365 para Pymes. Windows (9,5%) sube 8,1%, por incorporación de copilot a Windows 11. Gaming (8,8%) sube 39% por incorporación de Activition Blizzard, aunque un resultado operativo negativo de US$ -570 millones, por la adquisición. Por último, Linkedln (6,7%) sube 9,2%.

Los gastos operativos acumulan US$ 61575 millones, un incremento del 7%. Donde: Los gastos de investigación y desarrollo (48%) sube 8,5% respecto 2022/23. Ventas y Marketing (39,7%) sube 7,5%. Gastos generales similares anualmente. La dotación sube 3% anual.

Los saldos no operativos dan un negativo de US$ -1646 millones, en el 2022/23 fue un superávit de US$ 788 millones, por déficit en factor de conversión. La deuda bruta alcanza los US$ 44937 millones, reduciéndose un -4,9% anual. El flujo de efectivo alcanza los U$S 18315 millones, un -47,2% menor al 2022/23 con una disminución de US$ -16389 millones, por adquisiciones. El flujo libre de fondos acumulado es US$ 74071 millones, subiendo 24,5% anual.

El 13/09/2024 se pagará el último dividendo del ejercicio por US$ 0,75 por acción, sumando US$ 3, creciendo un 10,3% respecto al ejercicio 2022/23. Se espera un crecimiento fuerte del CAPEX para infraestructura en inteligencia artificial, lo cual se espera un descenso de los márgenes operativos de al menos -1%. Intelligent Cloud ralentizará su crecimiento.

La liquidez va de 1,77 a 1,27. La solvencia sube de 1 a 1,1.

El VL es de 36,1 dólares. La cotización es de 423. La capitalización es de 3143 billones.

La ganancia por acción es U$S 11,86. El PER promediado es 35,7 años.

Services-Prepackaged Software

El ejercicio 2023/24 cierra con un saldo positivo de US$ 88136 millones, 21,8% mayor al acarreado en 2022/23. El 4T 2023/24 en particular, dio un superávit de US$ 22036 millones, un 9,7% mayor al 4T 2022/23, por servicios de IA y adquisiciones (Activision Blizzard)

Se destaca lo siguiente: El titular que dejó el CEO (Satya Nadella) en este trimestre fue “impulsado por la innovación como la confianza de los clientes hacia la compañía”. Se basan en dos pilares: Primero, la cartera de productos que abarque infraestructura y a aplicaciones ampliando el negocio en la nube, empezando con Seguridad. Segundo, utilizar la demanda del cliente y el tiempo de generación de valor para gestionar la estructura de costos de manera dinámica, iniciando de Azure. Se destaca la inmersión de inteligencia artificial, subiendo 60% los clientes de Azure AI anualmente, el repositorio GitHub Copilot AI suben 180% anualmente.

Los ingresos ordinarios son por US$ 245,1 billones, siendo un aumento interanual del 15,7%. Los costos de venta dan US$ 74114 millones, creciendo 12,6%. El margen de EBITDA sobre ventas es 53,7%, al 4T 2022/23 era de 48,3%. El rubro Propiedad planta y equipo registra US$ 135,6 billones, por incorporación de locaciones, infraestructura y centro de cómputos.

Por segmentos generales: Intelligent cloud (43%) se incrementa 19,9%, impulsado por la expansión de Azure en AI y en servicios de nube en los diversos sectores de la industria. Procesos de productividad y negocios (31,7%) aumenta 12,2%, por servicios en Dynamic 365. Finalmente, PC, Sistemas Operativos; suben 13,3%, por adquisición de la compañía Activition. Se factura en USA el 50,9% del total subiendo 16,8%. En el resto del mundo sube 14,5%.

Especificado por productos y servicios se desglosa: productos de Servers y servicios en la nube (39,9%) sube 22,2%, impulsado por nuevos contratos firmados a largo plazo para Azure AI. Los productos de Office (22,4%) se incrementan 12,3% principalmente por soluciones Office 365 para Pymes. Windows (9,5%) sube 8,1%, por incorporación de copilot a Windows 11. Gaming (8,8%) sube 39% por incorporación de Activition Blizzard, aunque un resultado operativo negativo de US$ -570 millones, por la adquisición. Por último, Linkedln (6,7%) sube 9,2%.

Los gastos operativos acumulan US$ 61575 millones, un incremento del 7%. Donde: Los gastos de investigación y desarrollo (48%) sube 8,5% respecto 2022/23. Ventas y Marketing (39,7%) sube 7,5%. Gastos generales similares anualmente. La dotación sube 3% anual.

Los saldos no operativos dan un negativo de US$ -1646 millones, en el 2022/23 fue un superávit de US$ 788 millones, por déficit en factor de conversión. La deuda bruta alcanza los US$ 44937 millones, reduciéndose un -4,9% anual. El flujo de efectivo alcanza los U$S 18315 millones, un -47,2% menor al 2022/23 con una disminución de US$ -16389 millones, por adquisiciones. El flujo libre de fondos acumulado es US$ 74071 millones, subiendo 24,5% anual.

El 13/09/2024 se pagará el último dividendo del ejercicio por US$ 0,75 por acción, sumando US$ 3, creciendo un 10,3% respecto al ejercicio 2022/23. Se espera un crecimiento fuerte del CAPEX para infraestructura en inteligencia artificial, lo cual se espera un descenso de los márgenes operativos de al menos -1%. Intelligent Cloud ralentizará su crecimiento.

La liquidez va de 1,77 a 1,27. La solvencia sube de 1 a 1,1.

El VL es de 36,1 dólares. La cotización es de 423. La capitalización es de 3143 billones.

La ganancia por acción es U$S 11,86. El PER promediado es 35,7 años.

-

Kamei

- Mensajes: 10351

- Registrado: Jue Sep 05, 2019 1:40 pm

-

Ra's al Ghul

- Mensajes: 3643

- Registrado: Dom Ago 09, 2020 3:54 am

¿Quién está conectado?

Usuarios navegando por este Foro: Bing [Bot], ClaudeBot [Bot], Google [Bot], Semrush [Bot] y 7 invitados