Foro dedicado al Mercado de Valores.

-

guilleg

- Mensajes: 4696

- Registrado: Jue Mar 07, 2013 1:44 pm

Mensajepor guilleg » Mar May 31, 2022 3:58 pm

pik escribió: ↑

Aca en la tabla en analisis contemplando los cupones y amortizaciones a la fecha que decis. Y luego dos analisis diferentes: 1) Misma Paridad que le pones al AL30D o mantener la misma diferencias de TIR entre AE38 y AL30 que tienen hoy pero en el 2025

Hay un error en las cifras. Los valores son:

AL30:

Costo: 26.42

Valor teorico al 9/1/25: 69

Cupones cobrados: 13.86

Ganancia: 214%

AE38:

Costo: 32.30

Valor teorico al 9/1/25: 75

Cupones cobrados: 11.626

Ganancia: 168%

Esto es lo que pidió Apolo.

Conviene el AL30 si no hay default.

Si hay default en principio el AL30 pierde porque es de corto plazo.

Pero depende de muchos factores.

No entiendo tu planteo.

-

NEW TEST

- Mensajes: 2185

- Registrado: Lun Oct 01, 2018 12:05 am

Mensajepor NEW TEST » Mar May 31, 2022 3:57 pm

NEW TEST escribió: ↑

Los indicadores dan quiebre de 26 hacia los probables 24/23.5

No olvidar q Loretta Preska el 24/06 fallaría contra YPF por demanda de U$S 20.000 millones y eso pegaría fuerte en todas las plazas de bonos subiendo el riesgo país fuertemente y gran sacudón local...

-

pik

- Mensajes: 8183

- Registrado: Mié Ene 15, 2014 9:39 am

Mensajepor pik » Mar May 31, 2022 3:34 pm

guilleg escribió: ↑

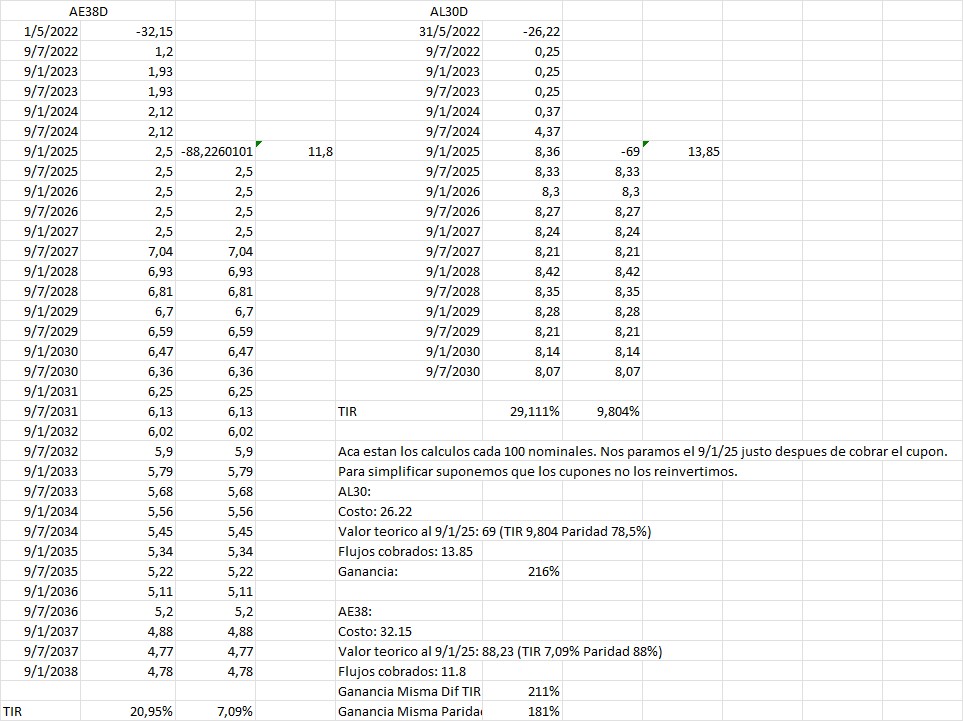

Aca estan los calculos cada 100 nominales. Nos paramos el 9/1/25 justo despues de cobrar el cupon.

Para simplificar suponemos que los cupones no los reinvertimos.

AL30:

Costo: 26.42

Valor teorico al 9/1/25: 69

Cupones cobrados: 1.86

Ganancia: 168%

AE38:

Costo: 32.30

Valor teorico al 9/1/25: 75

Cupones cobrados: 11.626

Ganancia: 168%

Exactamente igual. La mano invisible del mercado maneja los precios al milímetro.

El Excel es muy bonito. Pero...

- Como llegamos al 10% de TIR

Tendría que haber muchas reservas en el Bcra. Vaca muerta a full. Precios del agro altos. Que las divisas que se compren con Vaca Muerta no se vayan al exterior en concepto de dividendos o pago de deudas (ver el decreto de promocion del sector). Austeridad en el gasto publico. En el 2025 empiezan los pagos grandes, en los años siguientes hay una pared de vencimientos.

- Si no se dan los supuestos anteriores vamos al default. Y el AL30 será el menos favorecido.

Aca en la tabla en analisis contemplando los cupones y amortizaciones a la fecha que decis. Y luego dos analisis diferentes: 1) Misma Paridad que le pones al AL30D o mantener la misma diferencias de TIR entre AE38 y AL30 que tienen hoy pero en el 2025

-

Adjuntos

-

- TIR bonos.jpg (157.96 KiB) Visto 1063 veces

-

NEW TEST

- Mensajes: 2185

- Registrado: Lun Oct 01, 2018 12:05 am

Mensajepor NEW TEST » Mar May 31, 2022 3:32 pm

Los indicadores dan quiebre de 26 hacia los probables 24/23.5

La plaza hará flujos de pesos en pagos de aguinaldo fin de junio

-

davinci

- Mensajes: 27845

- Registrado: Mié Jun 17, 2009 8:54 pm

Mensajepor davinci » Mar May 31, 2022 3:09 pm

vuelven los muertos y fundidos..

-

guilleg

- Mensajes: 4696

- Registrado: Jue Mar 07, 2013 1:44 pm

Mensajepor guilleg » Mar May 31, 2022 2:56 pm

Apolo1102.2 escribió: ↑

Bueno, yo lo planteaba como hipotesis de fracaso de la estrategia, porque aun en esa hipotesis el resultado no es tan malo entrando a estos precios.

El peor de los escenarios es default sin acordar nada, pagadios. Venezuela está así ?

-

guilleg

- Mensajes: 4696

- Registrado: Jue Mar 07, 2013 1:44 pm

Mensajepor guilleg » Mar May 31, 2022 2:50 pm

fabio escribió: ↑

Mm..sin embargo ya el mercado le hizo quita del 50%... 40%.. seria un exito

Los del 2005 necesitan un 85% de aceptacion y un 66% en cada serie. Proponiendo un 40% de quita no creo que alcancen las mayorias, quedan buitres y fracasa la negociacion.

-

Apolo1102.2

- Mensajes: 806

- Registrado: Mar Nov 05, 2013 10:15 am

Mensajepor Apolo1102.2 » Mar May 31, 2022 2:47 pm

guilleg escribió: ↑

Un 40% de quita del capital no la veo posible en los bonos con legislacion extranjera. Y menos en los del contrato 2005 que ya vienen de una quita del 60/70. No se alcanzan las mayorias.

Bueno, yo lo planteaba como hipotesis de fracaso de la estrategia, porque aun en esa hipotesis el resultado no es tan malo entrando a estos precios.

-

Hombrepobre

- Mensajes: 3025

- Registrado: Vie Sep 04, 2020 2:45 pm

Mensajepor Hombrepobre » Mar May 31, 2022 2:47 pm

Piensen que se acordó con el club de Paris el no pago hasta el 2024.

Todos los defaults posibles se acumulan a ese fatídico año.

No.

Mejor ni lo piensen.

-

Apolo1102.2

- Mensajes: 806

- Registrado: Mar Nov 05, 2013 10:15 am

Mensajepor Apolo1102.2 » Mar May 31, 2022 2:46 pm

Mongo Aurelius escribió: ↑

El escenario que no están teniendo en cuenta es hasta qué nivel de tasa está dispuesta a llegar la FED, porque si los bonos basura como los nuestros tienen algo de interés en el mercado es por los altos rendimientos, pero si la renta fija afuera empieza a rendir valores más interesantes, ¿a cuánto tendrán que bajar nuestros bomos (aumentar TIR) para seguir siendo atractivos?

Yo creo que la TIR de los bonos argentinos hace rato que no responde a la logica financiera sino a la logica politica, afecta mas la TIR una declaracion de Maximo o su madre que un dato macro.

No hay inversores de afuera hoy en bonos.

-

Chuikov

- Mensajes: 108

- Registrado: Mar Jul 27, 2021 11:24 am

Mensajepor Chuikov » Mar May 31, 2022 1:40 pm

Parece que a los valores comparativos el mercado le asigna algún tipo de reestructuración para enero 2025 o incluso antes.

En ese escenario los largos aunque sea van a estar devengando cupones más elevados mientras que el AL30 va a seguir devengando nada.

Hoy GD35 o como mencionan los 2005 parece lo más conservador aunque claro la tentación de llegar a recibir algo en enero 2025 es bastante grande.

-

fabio

- Mensajes: 38593

- Registrado: Jue May 12, 2011 4:04 pm

Mensajepor fabio » Mar May 31, 2022 12:52 pm

guilleg escribió: ↑

Un 40% de quita del capital no la veo posible en los bonos con legislacion extranjera. Y menos en los del contrato 2005 que ya vienen de una quita del 60/70. No se alcanzan las mayorias.

Mm..sin embargo ya el mercado le hizo quita del 50%... 40%.. seria un exito

-

guilleg

- Mensajes: 4696

- Registrado: Jue Mar 07, 2013 1:44 pm

Mensajepor guilleg » Mar May 31, 2022 12:49 pm

Apolo1102.2 escribió: ↑

Otro escenario de cálculo sería el de un canje con quita y reprogramación de pagos, tomando este escenario como malo podemos asumir una quita del 40% de capital, una reprogramación de los flujos de 5 años y cupones por no más de un 2-3% anual. Cuanto valdrian los nuevos bonos post canje ? 20% de TIR ?

Se podria calcular el precio resultante y ahi tendriamos precio y resultado para los dos escenarios, solo faltaria asignar una probabilidad de ocurrencia para cada uno y ponderar / sacar el neto.

Un 40% de quita del capital no la veo posible en los bonos con legislacion extranjera. Y menos en los del contrato 2005 que ya vienen de una quita del 60/70. No se alcanzan las mayorias.

-

Mongo Aurelius

- Mensajes: 4772

- Registrado: Mié May 20, 2015 10:22 am

Mensajepor Mongo Aurelius » Mar May 31, 2022 12:24 pm

El escenario que no están teniendo en cuenta es hasta qué nivel de tasa está dispuesta a llegar la FED, porque si los bonos basura como los nuestros tienen algo de interés en el mercado es por los altos rendimientos, pero si la renta fija afuera empieza a rendir valores más interesantes, ¿a cuánto tendrán que bajar nuestros bomos (aumentar TIR) para seguir siendo atractivos?

Volver a “Foro Bursatil”

¿Quién está conectado?

Usuarios navegando por este Foro: abeja_fenix, Ahrefs [Bot], Ajoyagua, Amazon [Bot], BACK UP, Bing [Bot], butter, caballo, cabeza70, cai.hernan10, CAIPIRA HARLEY, Capitan, Carlos603, DON VINCENZO, el indio, elcipayo16, ElCorredorX, escolazo21, fidelius, Fulca, gago, Gianca01, Gon, Google [Bot], guilmi, Hayfuturo, Inversor Pincharrata, j5orge, jerry1962, jose enrique, jpcyber2006, lehmanbrothers, Luq, mcv, Morlaco, mr_osiris, Mustayan, napolitano, Peitrick, pepelastra, RICHI7777777, Scrat, Semrush [Bot], Sir, te voy dando, TELEMACO, Tipo Basico, WARREN CROTENG, Z37A y 1826 invitados