Mensajepor Chulete » Jue Nov 05, 2020 4:06 pm

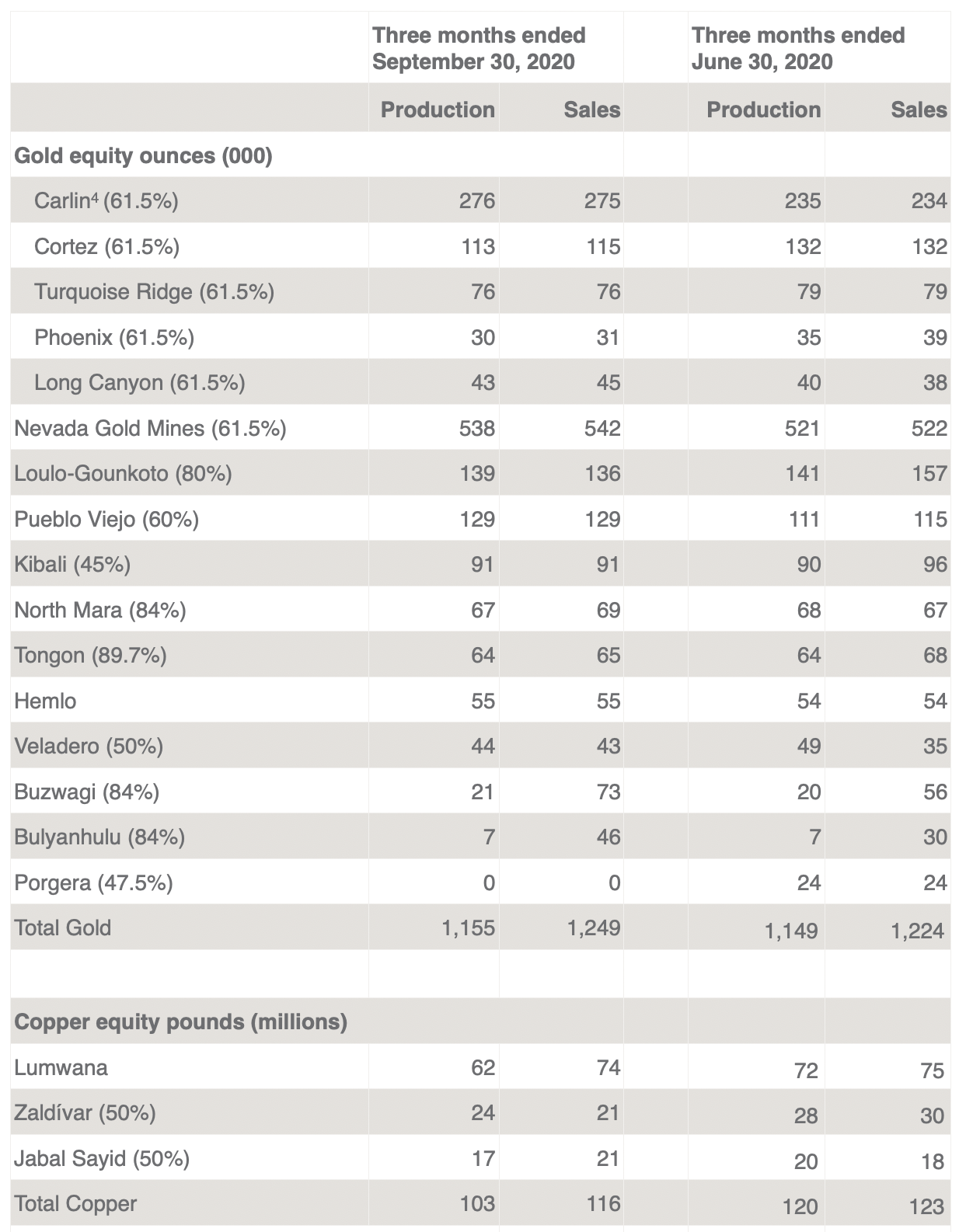

Gran balance del 3Q20 de Barrick. A pesar de haber tenido una merma en la producción de oro del 11.5% por el COVID y/y, con una mejora en los precios del 30%, los ingresos se incrementaron un 32% y/y. Como los costos se mantuvieron bastante controlados, toda esa mejora en los ingresos potencia la generación de cash. Veamos:

-El cash operativo se incrementó 85%, pero el FCF creció al doble, a pesar de tener similares niveles de capex.

-Logró en el trimestre un FCF margin del 37%, simplemente bestial para empresas de capital intensivo.

-Se incrementó en un 12.5% el dividendo trimestral y dada la robustez del balance sheet, la empresa seguirá incrementando el dividendo hacia adelante.

-Quedó practicamente net cash, ahora tiene deuda neta de 417M. A este ritmo, en el 4Q20 es probable la veamos net cash neutra o positiva. Sin vencimientos de capital en los proximos 5 años. Quedó con USD 4.7B en cash, casi el 10% de su market cap. Con precios del oro crecientes y cuidando los costos, esto será una maquina de generación de cash y retorno a los accionistas.

Respecto a su valuación, estimo que en 2021 con precios del oro en la zona de USD 2100-2200/oz y manteniendo el guiadence de produccion y ventas, Barrick va ser capaz de generar arriba de USD 10B de EBITDA y sin deuda. Pensando en multiplos de 10x EV/EBITDA proyecto como escenario conservador unos USD 56/ADR. Si sale bien, es casi x2 sobre los precios actuales. Saludos,

{kind=link}