Kubrick escribió:http://www.diarioperfil.com.ar/edimp/04 ... 98&ed=0462

nota interesante a blejer...

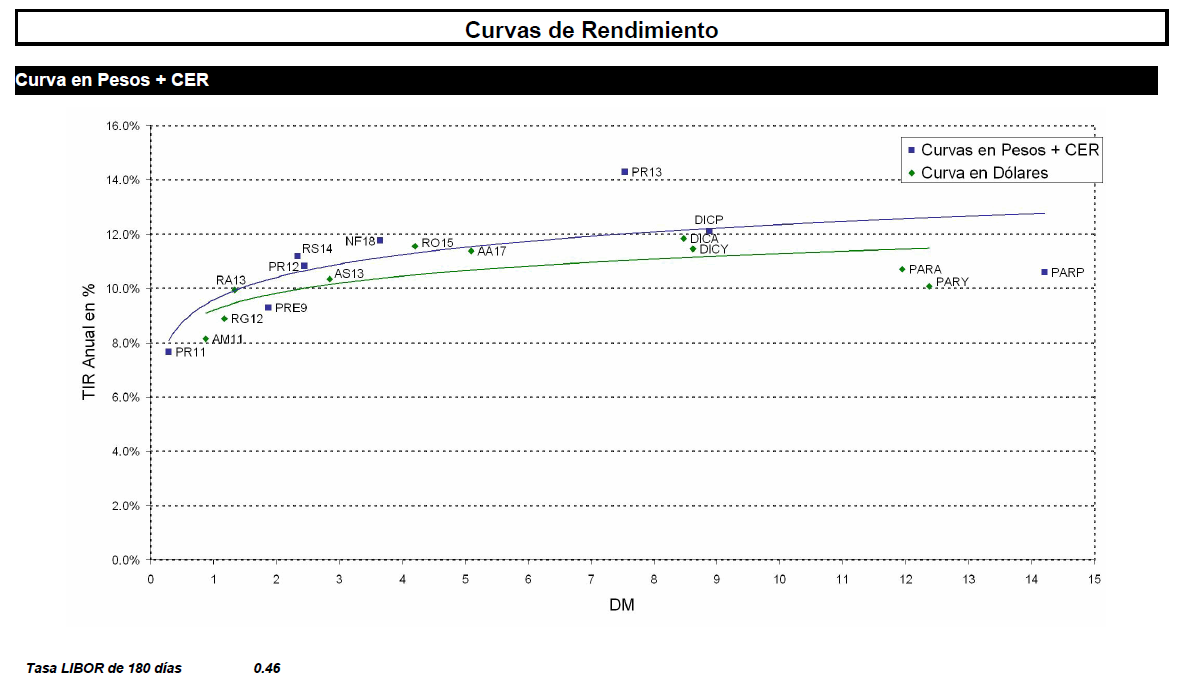

Riesgo

- El riesgo de default en la Argentina es cero.

- Que el riesgo argentino no baje, en este momento tiene que ver con el INDEC.

- La fuga de capitales tiene que ver con que … no hay demasiadas alternativas de invesión.

- El riesgo país, la fuga de capitales y la falta de credibilidad en el INDEC van todos juntos, pero no son causales uno del otro.

PBI

- Este año el país va a crecer más de 3,5%. Probablemente crezca el 5%. Lo que falta es un proceso de inversión productiva realmente ágil y dinámico para poder mantener ese ciclo.

Inflación

- Nadie sabe de cuánto es la inflación. Nadie la puede medir. Obviamente, la inflación es mayor que lo que nos dice el INDEC.

- Una aproximación a la tasa de inflación real es tomar el porcentaje de crecimiento interanual del IVA y descontado por el porcentaje del crecimiento del producto en físicos.

- La inflación está en 20 y algo.

Tipo de Cambio

- Devaluar el peso la mitad de la inflación es una estrategia antiinflacionaria.

- Vamos a tener un atraso cambiario en términos reales si la devaluación es menor que la inflación; la competitividad depende mucho de qué pasa con los salarios en dólares.

Canje

- El canje va a tener un nivel de aceptación más alto que el que se está estimando, de un 85%. En la anterior le dije 80, y le pegué.

Futuro

- La entrada de capital tiene que ver con la productividad del sector agrícola, de los precios altos, etc. Y la fuga de capital tiene que ver con la incertidumbre y la falta de oportunidades de inversión.

Menos optimista o florido que Bein y Melconian, menos filoso o irónico que Frenkel y Broda, tan circunspecto como Ferrer y Yeyati, coincieden todos en dos problemas ya: inflación y crecimiento del gasto por encima de la recaudación.

Como nota de color, Blejer es director del Banco Hipotecario y de YPF. También cobra jubilación del FMI.

Su futuro personal.

- Se ha designado a alguien para el Banco Central, y, obviamente, no para los cinco meses que faltan hasta septiembre. Creo que hay un entendimiento tácito en que el nombramiento de ahora se mantendrá para más adelante.

- Tuve ofertas muy rentables de firmas internacionales, posibilidad de ganar mucho dinero en poco tiempo, pero decidí radicarme aquí.

- Porque hay alguna posibilidad de tener cierta influencia sobre lo que se piensa. Todavía me quedan unos años de actividad y los quiero utilizar acá.

[/quote]

[/quote]

{kind=link}

{kind=link}