GGAL Grupo Financiero Galicia

-

Tipo Basico

- Mensajes: 3045

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Guardameta escribió: ↑ Mañana es verde ya lo dije varias veces.

El roznido q emite el de abajo me dejara dormir?

Si arrima a 54 vas a saltar en cuatro patas!

Aunque falta todavía para que recuperes la plata de las que les robaste a Bocha en 58!

Nuevamente te paso por cheronca, lo gastaste ese día y el karma te acomodo feo. Las viste a 46 y rezabas !!! No hay caso no aprendes. Prueba evidente te soplaron de acá 4 veces y seguís insistiendo en romperle las b... a la gente.

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Mañana es verde ya lo dije varias veces.

El roznido q emite el de abajo me dejara dormir?

El roznido q emite el de abajo me dejara dormir?

-

Tipo Basico

- Mensajes: 3045

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Guardameta escribió: ↑ Estas al mismo nivel q el q escribe volatibilidad. Lean un poco q los libros no muerden. Burro.

Vos tenés un problema más serio que está vinculado a un buen psiquiatra.

Ya te di mucho cartel, no me resulta entretenido, no tenes nada interesante que exponer mosquita. "Heceme caso heceme

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Estas al mismo nivel q el q escribe volatibilidad. Lean un poco q los libros no muerden. Burro.

Tipo Basico escribió: ↑ Será un verbo nuevo "heceme" ? Vos si que sos un campeón !!! Que paso mosquita no encontraste la cuota de merd.... ,en el día de hoy !!!

No hay caso el karma siempre te acomoda

-

Tipo Basico

- Mensajes: 3045

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Guardameta escribió: ↑ Tampoco da más de 8%!!!

Jajaja deja de escribir acá heceme caso.Toma clases particulares si no te aceptan en el colegio.

Será un verbo nuevo "heceme" ? Vos si que sos un campeón !!! Que paso mosquita no encontraste la cuota de merd.... ,en el día de hoy !!!

No hay caso el karma siempre te acomoda

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Tampoco da más de 8%!!!

Jajaja deja de escribir acá heceme caso. Toma clases particulares si no te aceptan en el colegio.

Jajaja deja de escribir acá heceme caso.

Tipo Basico escribió: ↑ Lo saqué a 6700 para hacer la cuenta rápida, no tenía el cierre exacto de memoria. Vaya a dormir mosquita !!!

-

Tipo Basico

- Mensajes: 3045

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Guardameta escribió: ↑ Lo adelante ayer

No adelantaste nada !!! El que lo subió fue otro forista. También te robas información para pasarla como propia ?

Dolar K

Re: GGAL Grupo Financiero Galicia

MensajeSab Ago 09, 2025 4:47 pm

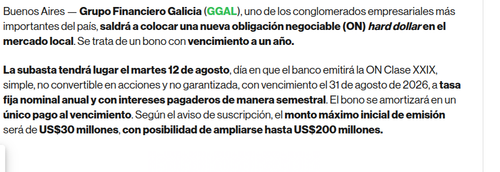

Grupo Financiero Galicia buscará hasta US$200 millones a un año a t... https://share.google/0S4k5GmYWnnUp9XN2

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Dale me voy a dormir pero vos mañana volve a la escuela !!

Tipo Basico escribió: ↑ Lo saqué a 6700 para hacer la cuenta rápida, no tenía el cierre exacto de memoria. Vaya a dormir mosquita !!!

-

Tipo Basico

- Mensajes: 3045

- Registrado: Mar May 16, 2023 10:02 pm

Re: GGAL Grupo Financiero Galicia

Lo saqué a 6700 para hacer la cuenta rápida, no tenía el cierre exacto de memoria. Vaya a dormir mosquita !!!

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Lo adelante ayer

mr_osiris escribió: ↑ se va a endeudar por 200 palos verdes ....

fuente:

https://www.bloomberglinea.com/latinoam ... %20agosto.

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

-

Guardameta

- Mensajes: 2561

- Registrado: Lun Dic 09, 2024 9:44 am

Re: GGAL Grupo Financiero Galicia

Hijo de primos no solo no sabes escribir tampoco sabes hacer cuentas!!

Tipo Basico escribió: ↑ Mmmmm arriba de 7200 ? Implica más de un 8 % de golpe, es un poco como mucho. Si me lo prorrateas entre lunes un 5 y martes el resto, quien te dice.

Re: GGAL Grupo Financiero Galicia

Sip...

Tiene Ud. razón.

Abrazo

ERdll

-

elcipayo16

- Mensajes: 17297

- Registrado: Lun Ene 26, 2015 9:49 pm

¿Quién está conectado?

Usuarios navegando por este Foro: Ahrefs [Bot], Amazon [Bot], AnalistaT, Baidu [Spider], Bing [Bot], cabutia, DuckDuckGo [Bot], Google [Bot], GUSTAV SATRIANI, Majestic-12 [Bot], Maotsetsung, Peitrick, Semrush [Bot], Tipo Basico y 1438 invitados