Títulos Públicos

Re: Títulos Públicos

Y encima hablan, deberían meter la cabeza abajo de la tierra y no aparecer por un tiempo.

Re: Títulos Públicos

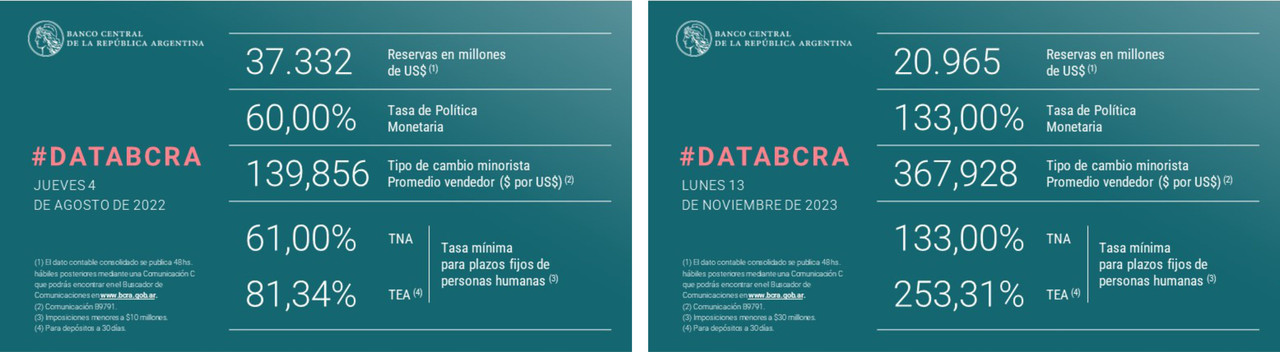

No solo se fumo casi 17.000 millones de dólares en año y pico de gestión, sino que dejo una TNA de 133 % y una TEA 253,31...con pases pasivos que los hizo activos una semana antes de irse, se podían volcar en menos de una semana 5 bases monetarias a la calle...no dejaron una hiper en puerta, dejaron una bomba de exterminio masivo.

Re: Títulos Públicos

Nunca entenderías, termo, prefiero que sigas siendo un ignorante....este te gustaba, no?..gestión del abogado recibido a los 43 años que hacía de Ministro de economía, el que vos votaste para presidente.

Re: Títulos Públicos

corrijo + 1.041 en 5 días hábiles.

Re: Títulos Públicos

+332

Desde el 10/07..5 días hábiles después del pago de los bonares y globales, acumulan 1.091 de incremento en 5 (cinco) días hábiles.

Re: Títulos Públicos

alzamer escribió: ↑ Tal cual, las lecap y los boncap tienen tasa cero según el gobierno.

Lo mismo el ajuste de los cer.

Mienten tanto que se creen su mentira.

Por lo que pude ver en 40 dias vencen 38 billones de pesos ( al tipo de cambio actual son cerca de 30 mil millones de dolares).

Y Los bancos están remisos a prestarle al tesoro fundido..

O sea suponiendo que solo hubiera un boncap de 10 billones.

El año que viene vencería por un total de 14,8billones... y el deficit financiero sería cero porque hay cero pesos de intereses y todo el excedente de 4,8billones es capital?

Re: Títulos Públicos

Tal cual, las lecap y los boncap tienen tasa cero según el gobierno.

Lo mismo el ajuste de los cer.

Mienten tanto que se creen su mentira.

Por lo que pude ver en 40 dias vencen 38 billones de pesos ( al tipo de cambio actual son cerca de 30 mil millones de dolares).

Y Los bancos están remisos a prestarle al tesoro fundido..

Re: Títulos Públicos

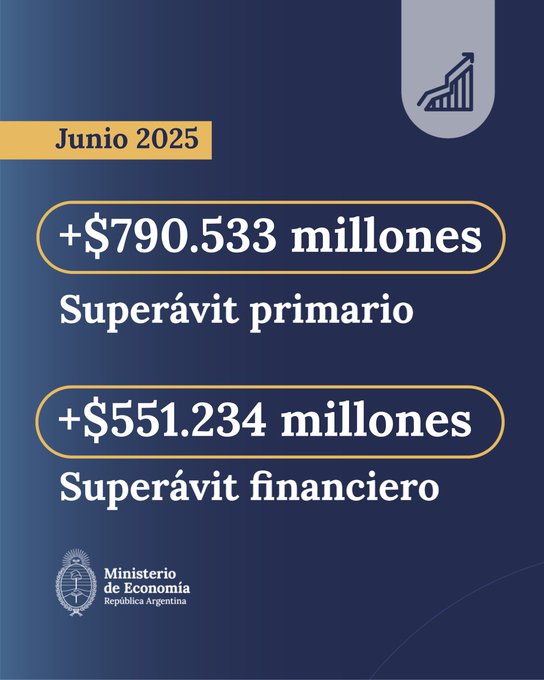

danyf1 escribió: ↑ EN JUNIO SE VOLVIÓ A REGISTRAR SUPERÁVIT PRIMARIO Y FINANCIERO

En junio de 2025, el Sector Público Nacional registró un superávit primario de $790.533 millones y un superávit financiero de $551.234 millones.

Así, en los primeros seis meses del año se acumuló un superávit financiero de aproximadamente 0,4% del PIB y un superávit primario de aproximadamente 0,9% del PIB.

que bueno que conserves la inocencia de creer en los reyes magos

esto nos lleva a 30 años de decadencia pero que bueno si te hace feliz

Re: Títulos Públicos

EN JUNIO SE VOLVIÓ A REGISTRAR SUPERÁVIT PRIMARIO Y FINANCIERO

En junio de 2025, el Sector Público Nacional registró un superávit primario de $790.533 millones y un superávit financiero de $551.234 millones.

Así, en los primeros seis meses del año se acumuló un superávit financiero de aproximadamente 0,4% del PIB y un superávit primario de aproximadamente 0,9% del PIB.

En junio de 2025, el Sector Público Nacional registró un superávit primario de $790.533 millones y un superávit financiero de $551.234 millones.

Así, en los primeros seis meses del año se acumuló un superávit financiero de aproximadamente 0,4% del PIB y un superávit primario de aproximadamente 0,9% del PIB.

Re: Títulos Públicos

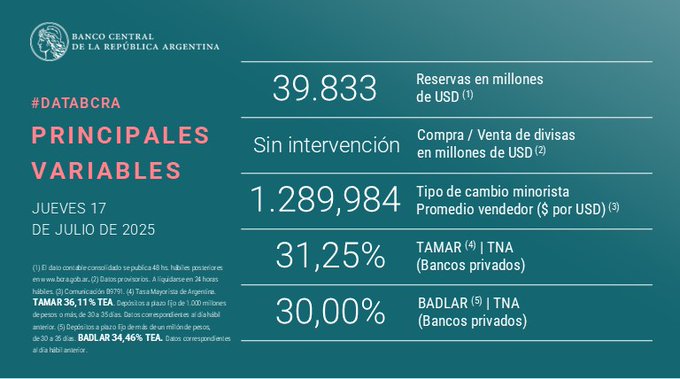

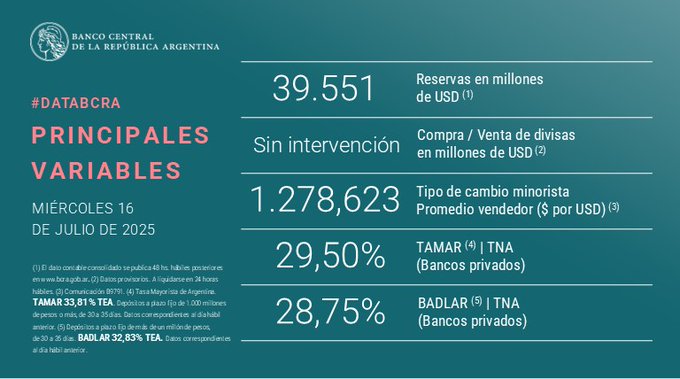

Como quedaron las RB después del pago de Bonares y Globales??

Como están hoy?

+759 mill. USD en 4 días hábiles.

Como están hoy?

+759 mill. USD en 4 días hábiles.

Re: Títulos Públicos

Massa??? Massa???

Re: Títulos Públicos

De la bienvenida baja de tasas por desaparición de lefis..... a este desastre de hoy :

Tomaron 4,7 billones a estas tasas :

31/07/25 (S31L5) $1,553 billones a 3,31% TEM / 47,81% TIREA

15/08/25 (S15G5) $0,816 billones a 3,27% TEM / 47,07% TIREA

29/08/25 (S29G5) $0,865 billones a 3,10% TEM / 44,29% TIREA

12/09/25 (S12S5) $0,280 billones a 3,05% TEM / 43,46% TIREA

30/09/25 (S30S5) $0,776 billones a 2,90% TEM / 40,91% TIREA

Tener presente que hasta fines de agosto vencen (creo) 32 billones mas otros 3 de hoy.

Ademas el central estuvo vendiendo lecaps ( ahorcandose ) y pasando deuda intraestado a deuda con el sector privado, abultando el gasto financiero.

La deuda total del tesoro es de unos 250 billones.

A estas tasas, el costo financiero anual es 110 billones (85000 millones de dolares....)

Ademas esta la deuda en dolares.

Ademas no hay reservas.

Batiendo todos los records!

Vayanse!

Tomaron 4,7 billones a estas tasas :

31/07/25 (S31L5) $1,553 billones a 3,31% TEM / 47,81% TIREA

15/08/25 (S15G5) $0,816 billones a 3,27% TEM / 47,07% TIREA

29/08/25 (S29G5) $0,865 billones a 3,10% TEM / 44,29% TIREA

12/09/25 (S12S5) $0,280 billones a 3,05% TEM / 43,46% TIREA

30/09/25 (S30S5) $0,776 billones a 2,90% TEM / 40,91% TIREA

Tener presente que hasta fines de agosto vencen (creo) 32 billones mas otros 3 de hoy.

Ademas el central estuvo vendiendo lecaps ( ahorcandose ) y pasando deuda intraestado a deuda con el sector privado, abultando el gasto financiero.

La deuda total del tesoro es de unos 250 billones.

A estas tasas, el costo financiero anual es 110 billones (85000 millones de dolares....)

Ademas esta la deuda en dolares.

Ademas no hay reservas.

Batiendo todos los records!

Vayanse!

¿Quién está conectado?

Usuarios navegando por este Foro: abeja_fenix, Ahrefs [Bot], Amazon [Bot], Baidu [Spider], Bing [Bot], caballo, cabeza70, CAIPIRA HARLEY, chinohayunosolo, come60, davinci, DuckDuckGo [Bot], el indio, EL REY, elcipayo16, estefan23, GARRALAUCHA1000, GG22, Gon, Google [Bot], intipachamanta, Inversor Pincharrata, j3bon, jerry1962, jorgefin, juanse, Mustayan, napolitano, Nebur2018, poyo, pred, rolo de devoto, Roy1, Semrush [Bot], Sir, Traigo, transformista, walterhunter, Walther y 1155 invitados