rivas144 escribió:Bono a 10 años (casi) vs. plazo fijo en dólares.

AY24: TIR 9.5%

PF: 4% TEA

- El AY24 tiene cupón semestral, por lo que son dos reinversiones al año. 1% para cobrar y 0.7% para comprar, es un 1.7% en comisiones de la renta por cada cupón. En un año en comisiones se va el 3.4% de la renta, debe ser aproximadamente 0.5 puntos de TIR.

- El benchmark regional está en el 5/6%. Para ese rendimiento, tenés un upside de 18/22% en dólares.

- En un bono entrás y salís en $ o USD y cuando querés, en el plazo fijo tenés que respetar la fecha de vencimiento.

Está bien que TEA no es lo mismo que TIR, pero tenés 5 puntos más de rendimiento, que en 1.000.000 USD son 50.000 USD.

Igualmente entiendo lo que decís sobre el riesgo, pero es mucha diferencia. Yo mi salida la tengo clara, y es cuando se produzca la compresión de TIR's (No me quedo ni en pe** con un 6% anual bruto, sin upside y con riesgo argentino).

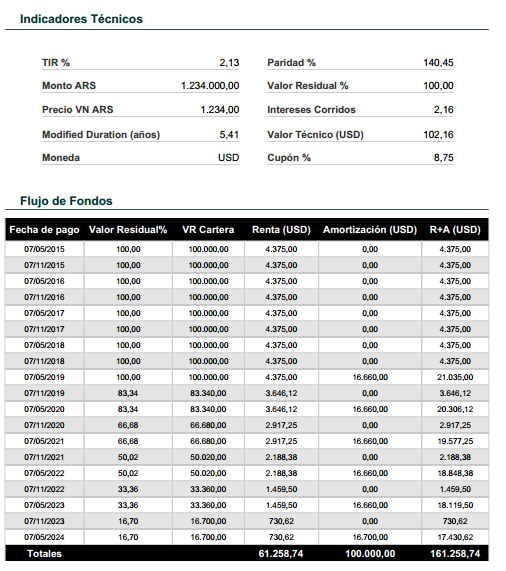

hice el flujo de fondos

poniendo 98000usd - 100000 nominales del AY24 tengo al 2024(vaya a saber quien paga en ese entonces

) unos 161258,74usd de renta sumando todo, yo no quiero reinvertir en este caso

a lo negro, eso me dio un 62% en 9 años en usd

con pf tengo 4 anual, sin reinvertir serian; tomando 98000usd tambien de monto unos 35280usd (suponiendo que mantengo el 4% constante, que seria complicado) tengo un 36%

claramente es superior el bonardi en un 80%, ademas de rentas rentas cada 6 meses y despues amortizaciones grandes a partir del 4 año, el tema de la liquidez y de la posibilidad tanto de vender/comprar en dolares, pesos o cable

como te dije, el riesgo tampoco lo veo tan loco, acá en la argentina cuando vuela, vuela. Y no se pagan los bonos ni los pf, es más, te terminan dando bonos por tus pf's al final

gracias por el desasne