La peor señal para un activo son estas;

Vuela el merval, esta baja

Baja el merval, esta baja

Vuela el dólar, esta baja o sube poco y nada

Baja el dólar, esta baja

Muestra mucha debilidad.

TXAR Ternium Argentina (ex ERAR)

Re: TXAR Ternium Argentina (ex ERAR)

A cuanto cotiza la parte Argenta hoy?

Batiendo records

Batiendo records

Re: TXAR Ternium Argentina (ex ERAR)

Miri escribió: ↑ https://diarioelnorte.com.ar/ternium-te ... -empresas/

Parece que sigue el conflicto.

Me parece que mamyf no lo sabe.

Re: TXAR Ternium Argentina (ex ERAR)

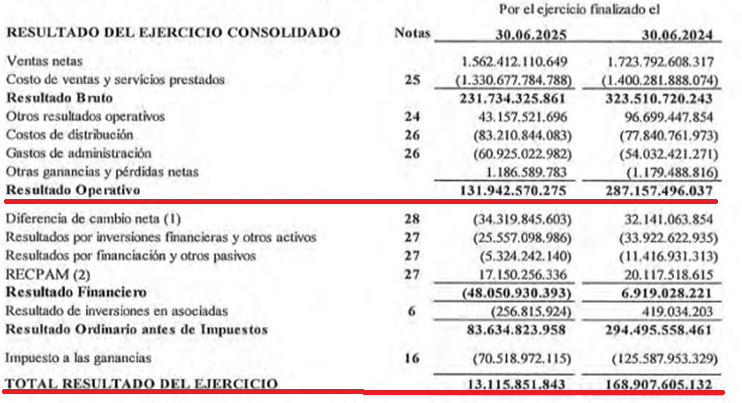

Esta tampoco la vio, ALUAR tuvo una CAIDA DEL RESULTADO OPERATIVO DE MÁS DEL 50 % EN 2025 Vs. 2024 Y UNA CAÍDA DEL TOTAL DEL RESULTADO DEL EJERCICIO DE MÁS DEL 90 % 2025 Vs. 2024

Re: TXAR Ternium Argentina (ex ERAR)

alzamer escribió: ↑ Asique parar la produccion a comienzos de setiembre es viejo ?

No , no es viejo, es de hace 18 dias.

El trimestre comenzó asi :

En julio : Industria siderúrgica 70,8 -4,1% de baja interanual.

En agosto no salio el indice aun.

Una parte de setiembre estuvo produciendo cero.

El nivel de 70,8 para la industria del acero es 30% mas bajo que el del 2021 a 2023.

Los costos de producción son , fácil, 30% mas elevados, por el dolar bajo hasta la semana pasada.

No exporta.

Lo único bueno que tiene es que no tiene deuda, y que los exportadores de argentina necesitan un dolar elevado ( especialmente YPF, y el campo, que finalmente le bajaron las retenciones a cero).

Pero dados los desastres que contiene, no es suficiente.

Lo mas malo que tiene es el dueño.

Lo ha demostrado a lo largo de 7 años ( desde 2018, cuando la empresa que ganaba mucho millones, se vendio en

dolares, y perdió una fortuna financiera)

Desde entonces, la contabilidad con dolar cepo engañaba a los accionistas, y lo digo con conocimiento de causa, porque yo lo era, hasta que me di cuenta, gracias a Dios, tempranamente.

Ademas, desde entonces , solo pago dividendos cuando estuvo obligada a hacerlo por las regulaciones del gobierno anterior.

Y no los pago, pudiendo hacerlo, ya que gozaba de una caja ( le queda bastante menos) enorme, y no invirtio nada mas que en un pequeño parque eólico que los caraduras publicitaron que les permitio no comprar mas energia como si fuera significativo.

Ellos producen la mayor parte de la energia que consumen desde siempre.

Se hubiera justificado si habia en que invertir, pero no lo habia.

Por ultimo los precios del acero estan bajos desde hace años:

Poner cinco años y deflacionar el yuan que es el precio que manda en el mercado internacional.

https://tradingeconomics.com/commodity/steel

https://diarioelnorte.com.ar/ternium-te ... -empresas/

Parece que sigue el conflicto.

Re: TXAR Ternium Argentina (ex ERAR)

No, no se justifica que valga esto, pero es imposible estimar cuanto tiene que valer, y la empresa no es confiable.

En cuanto a Aluar , y su ultimo trimestre, no voy a extenderme que para eso esta el foro de Aluar.

Solo te digo esto :

Produjo lo de siempre, el 100% que son 111.700 toneladas, y vendio 82.000 toneladas.

En cualquier empresa , uno diria, que no pudo vender mas , pero aca es siempre otra cosa, no vendio mas porque no le convenia hacerlo, y podia guardarse el stock ( tenia 1000 millones de dolares a precio de costo en inventarios).

Uno podria argumentar que no es verdad, que como saben que despues van a vender lo que no vendieron antes.

Eso se puede decir en casi cualquier empresa, pero no en esta.

La prueba vino en julio y agosto, con las exportaciones de aluminio de esos meses publicadas por el indec.

En Base a esos informes sumando exportaciones de dos meses y ventas domesticas de tres meses ( que son mucho menores por ahora), estan vendidas 112.000 toneladas, 30 mil mas que el trimestre pasado, y aun falta saber cuanto se exporta en setiembre.

Es por eso que el resultado del trimeste pasado es irrelevante ( ademas el dolar era mas bajo, y el costo de la alumina incluida en las ventas era sustancialmente mayor, por lo que el margen por tonelada vendida era menor en pesos y en dolares)

En cuanto a Aluar , y su ultimo trimestre, no voy a extenderme que para eso esta el foro de Aluar.

Solo te digo esto :

Produjo lo de siempre, el 100% que son 111.700 toneladas, y vendio 82.000 toneladas.

En cualquier empresa , uno diria, que no pudo vender mas , pero aca es siempre otra cosa, no vendio mas porque no le convenia hacerlo, y podia guardarse el stock ( tenia 1000 millones de dolares a precio de costo en inventarios).

Uno podria argumentar que no es verdad, que como saben que despues van a vender lo que no vendieron antes.

Eso se puede decir en casi cualquier empresa, pero no en esta.

La prueba vino en julio y agosto, con las exportaciones de aluminio de esos meses publicadas por el indec.

En Base a esos informes sumando exportaciones de dos meses y ventas domesticas de tres meses ( que son mucho menores por ahora), estan vendidas 112.000 toneladas, 30 mil mas que el trimestre pasado, y aun falta saber cuanto se exporta en setiembre.

Es por eso que el resultado del trimeste pasado es irrelevante ( ademas el dolar era mas bajo, y el costo de la alumina incluida en las ventas era sustancialmente mayor, por lo que el margen por tonelada vendida era menor en pesos y en dolares)

Re: TXAR Ternium Argentina (ex ERAR)

alzamer escribió: ↑

Lo mas malo que tiene es el dueño.

Lo ha demostrado a lo largo de 7 años ( desde 2018, cuando la empresa que ganaba mucho millones, se vendio en

dolares, y perdió una fortuna financiera)

Desde entonces, la contabilidad con dolar cepo engañaba a los accionistas, y lo digo con conocimiento de causa, porque yo lo era, hasta que me di cuenta, gracias a Dios, tempranamente.

Ademas, desde entonces , solo pago dividendos cuando estuvo obligada a hacerlo por las regulaciones del gobierno anterior.

Y no los pago, pudiendo hacerlo, ya que gozaba de una caja ( le queda bastante menos) enorme, y no invirtio nada mas que en un pequeño parque eólico que los caraduras publicitaron que les permitio no comprar mas energia como si fuera significativo.

Ellos producen la mayor parte de la energia que consumen desde siempre.

Se hubiera justificado si habia en que invertir, pero no lo habia.

Por ultimo los precios del acero estan bajos desde hace años:

Poner cinco años y deflacionar el yuan que es el precio que manda en el mercado internacional.

https://tradingeconomics.com/commodity/steel

Te tomo esto ultimo, y entiendo que la gerencia es empomadora, ahora se justifica que valga esto? Nadie lo sabe, yo tomo el riesgo y para nada de mi parte es conejo de compra

Re: TXAR Ternium Argentina (ex ERAR)

Alzamer 40 palos USD de perdida trajo Aluar, esa no la viste no? Bueno si no viste eso como podes estar viendo el próximo balance de Txar vende humo?

Re: TXAR Ternium Argentina (ex ERAR)

alzamer escribió: ↑ Asique parar la produccion a comienzos de setiembre es viejo ?

No , no es viejo, es de hace 18 dias.

El trimestre comenzó asi :

En julio : Industria siderúrgica 70,8 -4,1% de baja interanual.

En agosto no salio el indice aun.

Una parte de setiembre estuvo produciendo cero.

El nivel de 70,8 para la industria del acero es 30% mas bajo que el del 2021 a 2023.

Los costos de producción son , fácil, 30% mas elevados, por el dolar bajo hasta la semana pasada.

No exporta.

Lo único bueno que tiene es que no tiene deuda, y que los exportadores de argentina necesitan un dolar elevado ( especialmente YPF, y el campo, que finalmente le bajaron las retenciones a cero).

Pero dados los desastres que contiene, no es suficiente.

Lo mas malo que tiene es el dueño.

Pero Aluar vino con perdidas en el anterior balance, 40 palos verdes. Acá la perdida ya le descontaron con la baja que viene que de los 700

Lo ha demostrado a lo largo de 7 años ( desde 2018, cuando la empresa que ganaba mucho millones, se vendio en

dolares, y perdió una fortuna financiera)

Desde entonces, la contabilidad con dolar cepo engañaba a los accionistas, y lo digo con conocimiento de causa, porque yo lo era, hasta que me di cuenta, gracias a Dios, tempranamente.

Ademas, desde entonces , solo pago dividendos cuando estuvo obligada a hacerlo por las regulaciones del gobierno anterior.

Y no los pago, pudiendo hacerlo, ya que gozaba de una caja ( le queda bastante menos) enorme, y no invirtio nada mas que en un pequeño parque eólico que los caraduras publicitaron que les permitio no comprar mas energia como si fuera significativo.

Ellos producen la mayor parte de la energia que consumen desde siempre.

Se hubiera justificado si habia en que invertir, pero no lo habia.

Por ultimo los precios del acero estan bajos desde hace años:

Poner cinco años y deflacionar el yuan que es el precio que manda en el mercado internacional.

https://tradingeconomics.com/commodity/steel

Re: TXAR Ternium Argentina (ex ERAR)

SoloSeQueNoSe escribió: ↑ Todo este pelotudeo no es gratis, en el campo deben tener los huevos como dos melones, todo este tradeo del mercado, genera mucha bronca e incertidumbre.

Si sigue con este comunismo, termina mal. Es más comunista que los comunistas.

Nunca visto, aliados en enemigos en 1,2,3 minutos.

Le sacan las retenciones, mas que eso no se puede, es histórico. Van a vender a lo pavote, tengo conocidos del campo que me dicen que están stockeados hasta las manos, que no vendían por que no lo podían sacar entre cosas por el clima. Nos van a bañar de verdes. Por otro lado para sumar como posible evento positivo es la liberación del cepo para empresas (ahí seria mucho mas fácil el pago de dividendos) y otra que se me ocurre de positiva es que logren un acuerdo comercial con USA - también ya nombre como posibilidad que por el apoyo de USA, nos corramos del swap chino, y sus exigencias, quien te dice que en esto de amigarse con el circulo rojo le den una manito a Paolo. De lo negativo que mas puede quedar si ya cotiza negativa la parte Argentina...

Re: TXAR Ternium Argentina (ex ERAR)

Asique parar la produccion a comienzos de setiembre es viejo ?

No , no es viejo, es de hace 18 dias.

El trimestre comenzó asi :

En julio : Industria siderúrgica 70,8 -4,1% de baja interanual.

En agosto no salio el indice aun.

Una parte de setiembre estuvo produciendo cero.

El nivel de 70,8 para la industria del acero es 30% mas bajo que el del 2021 a 2023.

Los costos de producción son , fácil, 30% mas elevados, por el dolar bajo hasta la semana pasada.

No exporta.

Lo único bueno que tiene es que no tiene deuda, y que los exportadores de argentina necesitan un dolar elevado ( especialmente YPF, y el campo, que finalmente le bajaron las retenciones a cero).

Pero dados los desastres que contiene, no es suficiente.

Lo mas malo que tiene es el dueño.

Lo ha demostrado a lo largo de 7 años ( desde 2018, cuando la empresa que ganaba mucho millones, se vendio en

dolares, y perdió una fortuna financiera)

Desde entonces, la contabilidad con dolar cepo engañaba a los accionistas, y lo digo con conocimiento de causa, porque yo lo era, hasta que me di cuenta, gracias a Dios, tempranamente.

Ademas, desde entonces , solo pago dividendos cuando estuvo obligada a hacerlo por las regulaciones del gobierno anterior.

Y no los pago, pudiendo hacerlo, ya que gozaba de una caja ( le queda bastante menos) enorme, y no invirtio nada mas que en un pequeño parque eólico que los caraduras publicitaron que les permitio no comprar mas energia como si fuera significativo.

Ellos producen la mayor parte de la energia que consumen desde siempre.

Se hubiera justificado si habia en que invertir, pero no lo habia.

Por ultimo los precios del acero estan bajos desde hace años:

Poner cinco años y deflacionar el yuan que es el precio que manda en el mercado internacional.

https://tradingeconomics.com/commodity/steel

No , no es viejo, es de hace 18 dias.

El trimestre comenzó asi :

En julio : Industria siderúrgica 70,8 -4,1% de baja interanual.

En agosto no salio el indice aun.

Una parte de setiembre estuvo produciendo cero.

El nivel de 70,8 para la industria del acero es 30% mas bajo que el del 2021 a 2023.

Los costos de producción son , fácil, 30% mas elevados, por el dolar bajo hasta la semana pasada.

No exporta.

Lo único bueno que tiene es que no tiene deuda, y que los exportadores de argentina necesitan un dolar elevado ( especialmente YPF, y el campo, que finalmente le bajaron las retenciones a cero).

Pero dados los desastres que contiene, no es suficiente.

Lo mas malo que tiene es el dueño.

Lo ha demostrado a lo largo de 7 años ( desde 2018, cuando la empresa que ganaba mucho millones, se vendio en

dolares, y perdió una fortuna financiera)

Desde entonces, la contabilidad con dolar cepo engañaba a los accionistas, y lo digo con conocimiento de causa, porque yo lo era, hasta que me di cuenta, gracias a Dios, tempranamente.

Ademas, desde entonces , solo pago dividendos cuando estuvo obligada a hacerlo por las regulaciones del gobierno anterior.

Y no los pago, pudiendo hacerlo, ya que gozaba de una caja ( le queda bastante menos) enorme, y no invirtio nada mas que en un pequeño parque eólico que los caraduras publicitaron que les permitio no comprar mas energia como si fuera significativo.

Ellos producen la mayor parte de la energia que consumen desde siempre.

Se hubiera justificado si habia en que invertir, pero no lo habia.

Por ultimo los precios del acero estan bajos desde hace años:

Poner cinco años y deflacionar el yuan que es el precio que manda en el mercado internacional.

https://tradingeconomics.com/commodity/steel

-

SoloSeQueNoSe

- Mensajes: 321

- Registrado: Mié Feb 19, 2025 10:23 am

Re: TXAR Ternium Argentina (ex ERAR)

Todo este pelotudeo no es gratis, en el campo deben tener los huevos como dos melones, todo este tradeo del mercado, genera mucha bronca e incertidumbre.

Si sigue con este comunismo, termina mal. Es más comunista que los comunistas .

Nunca visto, aliados en enemigos en 1,2,3 minutos.

Si sigue con este comunismo, termina mal. Es más comunista que los comunistas

Nunca visto, aliados en enemigos en 1,2,3 minutos.

Re: TXAR Ternium Argentina (ex ERAR)

SoloSeQueNoSe escribió: ↑ Se autorrecortan ingresos, el recorte de recaudación equivale a la mitad del superávit de este año, y encima bajan los precios en Chicago, no me imagine tal desesperación.

Tanto quilombo para terminar siendo masista

No sabemos eso... El volumen puede compensar el precio, y recaudar lo mismo pero con mucho mayores ingresos de divisas, que apalancarían la macro, y después no hay que resignarse a alguna buena noticia por parte de la empresa, acá tienen que repartir dividendos como mínimo.

-

SoloSeQueNoSe

- Mensajes: 321

- Registrado: Mié Feb 19, 2025 10:23 am

Re: TXAR Ternium Argentina (ex ERAR)

Se autorrecortan ingresos, el recorte de recaudación equivale a la mitad del superávit de este año, y encima bajan los precios en Chicago, no me imagine tal desesperación.

Tanto quilombo para terminar siendo masista .

Tanto quilombo para terminar siendo masista

Re: TXAR Ternium Argentina (ex ERAR)

SoloSeQueNoSe escribió: ↑ Aprovechen ahora, el campo te vende por una ventanilla y te compra por la otra

Desde 1/11, dolar y txar, no tienen techo

¿Quién está conectado?

Usuarios navegando por este Foro: Ahrefs [Bot], Amazon [Bot], andy_cayn, Bing [Bot], choke, davinci, escolazo21, Google [Bot], j3bon, lehmanbrothers, Majestic-12 [Bot], Martinm, nico, notescribo, PAC, Semrush [Bot] y 1756 invitados