Tristeza no tiene fin...

CEDEARs en general (especies sin tema)

-

PiConsultora

- Mensajes: 10151

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

Ra's al Ghul escribió: ↑ las ventas se estancan en las 20 mil unidades , muy por debajo del break even . . y el próximo driver lo tenés (supuestamente) a fines de septiembre . . digo supuestamente porque la fecha ya fué corrida . . y perfectamente podría volver a ocurrir . .

Mientras vos ves estancamiento, yo veo crecimiento Ra's.... cuando miras la dilusion ves YoY cuando ves las ventas miras de un mes al otro... usa el mismo criterio al menos.

Saludos

-

Ra's al Ghul

- Mensajes: 3923

- Registrado: Dom Ago 09, 2020 3:54 am

Re: CEDEARs en general (especies sin tema)

las ventas se estancan en las 20 mil unidades , muy por debajo del break even . . y el próximo driver lo tenés (supuestamente) a fines de septiembre . . digo supuestamente porque la fecha ya fué corrida . . y perfectamente podría volver a ocurrir . .

Re: CEDEARs en general (especies sin tema)

Carfans confirmed that NIO received over 20k lock-in orders in July.

Re: CEDEARs en general (especies sin tema)

Por si alguno quiere ver, lo mas real a informacion que se consigue es por chinos, y en idioma chino... donde mas se habla de NIO son en redes chinas

Este sube contenido pero hay que habilitar los subs y bajarle el volumen al chino por si no les gusta como suena.

https://www.youtube.com/watch?v=e2OkwlUmSM0

Este sube contenido pero hay que habilitar los subs y bajarle el volumen al chino por si no les gusta como suena.

https://www.youtube.com/watch?v=e2OkwlUmSM0

Re: CEDEARs en general (especies sin tema)

china esta obligada a inyectar guita para que repunte el consumo ..

y NIO tiene un escenario muy favorable ....

y NIO tiene un escenario muy favorable ....

Re: CEDEARs en general (especies sin tema)

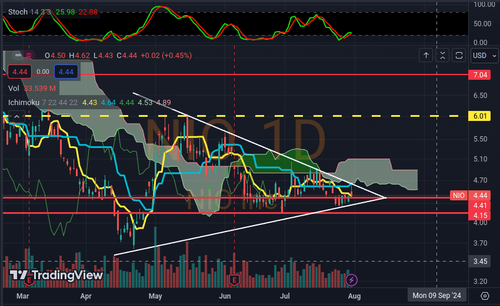

como la ven .... ?

-

Ra's al Ghul

- Mensajes: 3923

- Registrado: Dom Ago 09, 2020 3:54 am

Re: CEDEARs en general (especies sin tema)

Vista Energy: la producción sigue creciendo, pero las acciones han alcanzado un valor justo

Los resultados del segundo trimestre de 2024 de Vista Energy muestran una expansión de producción del 40% año tras año y del 20% trimestre tras trimestre.

La empresa enfrenta desafíos con el aumento de los costos de transporte debido a las limitaciones de capacidad de los ductos y los cambios regulatorios en Argentina.

A pesar de las sólidas cifras operativas, creo que las acciones de VIST están bastante valoradas y requieren precios altos del petróleo para obtener un rendimiento atractivo.

https://seekingalpha.com/article/470467 ... fair-value

Veremos si sale de acá , ó sigue lateralizando . . debe perforar los 50 dólares

Los resultados del segundo trimestre de 2024 de Vista Energy muestran una expansión de producción del 40% año tras año y del 20% trimestre tras trimestre.

La empresa enfrenta desafíos con el aumento de los costos de transporte debido a las limitaciones de capacidad de los ductos y los cambios regulatorios en Argentina.

A pesar de las sólidas cifras operativas, creo que las acciones de VIST están bastante valoradas y requieren precios altos del petróleo para obtener un rendimiento atractivo.

https://seekingalpha.com/article/470467 ... fair-value

Veremos si sale de acá , ó sigue lateralizando . . debe perforar los 50 dólares

-

Ra's al Ghul

- Mensajes: 3923

- Registrado: Dom Ago 09, 2020 3:54 am

¿Quién está conectado?

Usuarios navegando por este Foro: abecedario, Ahrefs [Bot], Amazon [Bot], Bancario23678, Bing [Bot], ElCrotodelNovato, estefan23, Google [Bot], heide, Majestic-12 [Bot], Mustayan, picadogrueso, RICHI7777777, Semrush [Bot] y 642 invitados