Deja algo para mañana

CEDEARs en general (especies sin tema)

-

nicklesson

- Mensajes: 13961

- Registrado: Sab Sep 22, 2018 3:27 pm

-

nicklesson

- Mensajes: 13961

- Registrado: Sab Sep 22, 2018 3:27 pm

Re: CEDEARs en general (especies sin tema)

ahi fue a buscar 4.84 y le armaron barricada ....

nicklesson escribió: ↑ Impresionante nio usa

Puede terminar en 18%atentis...o me quedo corto...corto mufa

-

nicklesson

- Mensajes: 13961

- Registrado: Sab Sep 22, 2018 3:27 pm

Re: CEDEARs en general (especies sin tema)

Impresionante nio usa

Puede terminar en 18% atentis...o me quedo corto...corto mufa

Puede terminar en 18%

Re: CEDEARs en general (especies sin tema)

el dia que cayo leia que la empresa ponja esta hace 50 años en USA !!

o hay algo importante que no sabemos.. o es humo %100 ....

o hay algo importante que no sabemos.. o es humo %100 ....

-

nicklesson

- Mensajes: 13961

- Registrado: Sab Sep 22, 2018 3:27 pm

Re: CEDEARs en general (especies sin tema)

Nio informó entregas de alrededor de 160 mil unidades en 2023

Asi que creo que de mantener este ritmo de 20000 autos mensuales deberia cerrar el 2024 con 230 mil unidades entregadas.

En el año 2020 entrego 43 mil unidades

En el año 2021 entrego 91 mil unidades

En el año 2022 entrego 122 mil unidades

Estaria terminando el año luego del 2021 con mas de 30 mil autos por sobre lo que entregaba entre 2021 y 2022 (30 mil autos)

2022 y 2023 (38 mil autos)

y 2023 -2024 ( 70 mil autos)

Asi que creo que de mantener este ritmo de 20000 autos mensuales deberia cerrar el 2024 con 230 mil unidades entregadas.

En el año 2020 entrego 43 mil unidades

En el año 2021 entrego 91 mil unidades

En el año 2022 entrego 122 mil unidades

Estaria terminando el año luego del 2021 con mas de 30 mil autos por sobre lo que entregaba entre 2021 y 2022 (30 mil autos)

2022 y 2023 (38 mil autos)

y 2023 -2024 ( 70 mil autos)

-

nicklesson

- Mensajes: 13961

- Registrado: Sab Sep 22, 2018 3:27 pm

Re: CEDEARs en general (especies sin tema)

Nio Inc - ADR

4,80 USD

+0,57 (13,46%)

4,80 USD

+0,57 (13,46%)

- Adjuntos

-

- nio objetivos.png (85.72 KiB) Visto 518 veces

Re: CEDEARs en general (especies sin tema)

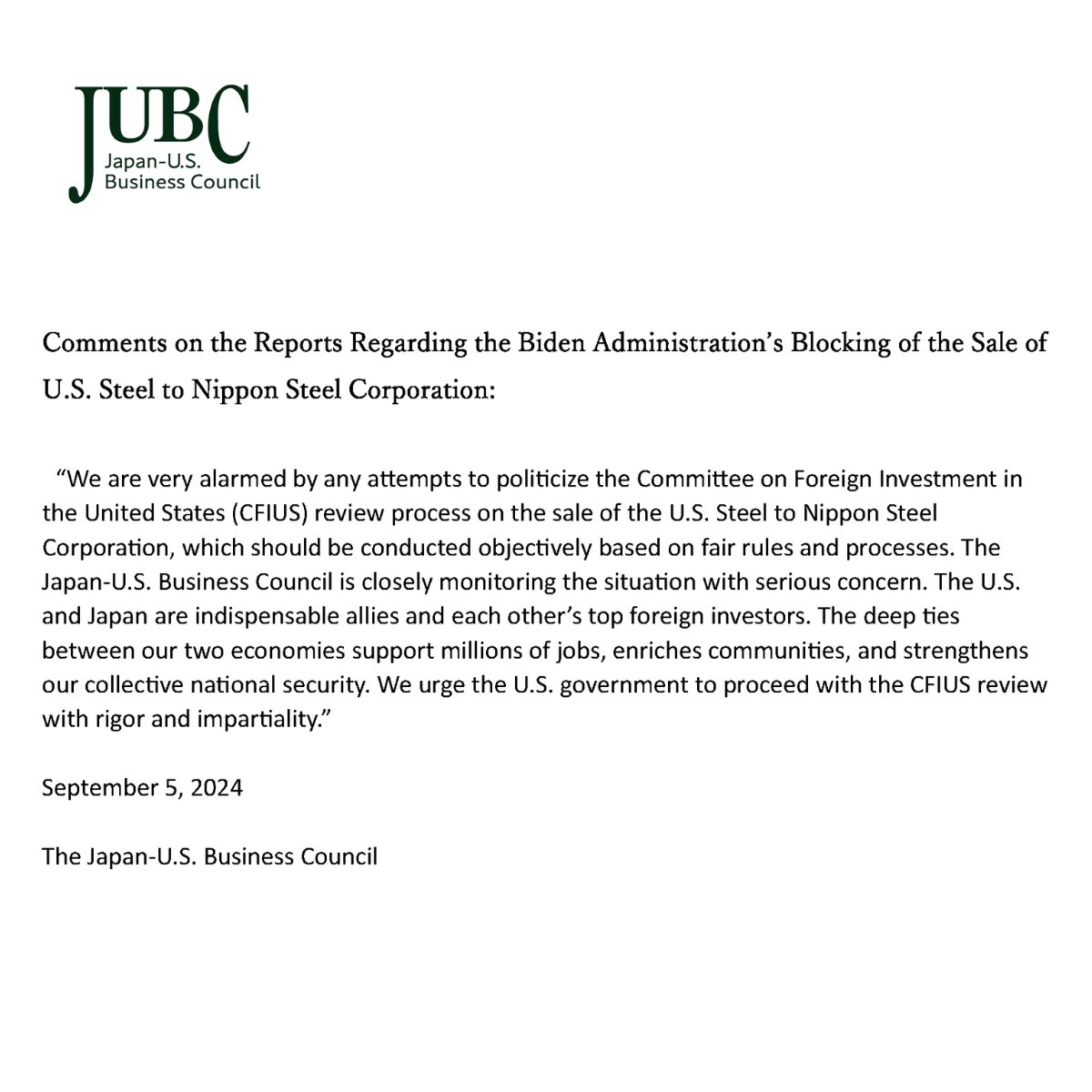

US Steel($X)

Me gusta porque en el tuiter oficial y su pagina le dan manija a la venta.

https://x.com/U_S_Steel/status/1831708348728668185

Es raro bloquearle la compra a los Ponjas, si los Yankes los usan de Forr*s desde la WWII.

Saludos,

Me gusta porque en el tuiter oficial y su pagina le dan manija a la venta.

https://x.com/U_S_Steel/status/1831708348728668185

Es raro bloquearle la compra a los Ponjas, si los Yankes los usan de Forr*s desde la WWII.

Saludos,

Re: CEDEARs en general (especies sin tema)

PiConsultora escribió: ↑ Es que están desesperados por qué pisen el palito en Taiwan.... Mandan a Sullivan a juntarse y a los dos días sale Blinken con lo contrario. Cuando hicieron el call Biden y Xi...al otro día lo llamó Dictador...y así.

El otro día leía que China está invirtiendo en chips más que US, Taiwan y Corea juntos.

Es una madeja difícil de desenrollar para los Yonis... Creían que India sería la nueva China y terminan aliados con los Rusos y Chinos, además que no tienen ni para empezar a hablar en tecnologia y capacidad.

Es una guerra fría total. Ya tuvimos Pangarin, veremos qué sigue.

Agitan el fantasmas de Gazprom...

No se, yo los veo a los Chinos en menos quilombos que cualquiera. Es una nación que realmente sufrió, y parece ser están preparados para no sufrir nuevamente.

A Putin no le tiembla la mano... los yankis hace años no pegan un presidente como la gente.

Saludos,

-

PiConsultora

- Mensajes: 10157

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

PiConsultora escribió: ↑ Es que están desesperados por qué pisen el palito en Taiwan.... Mandan a Sullivan a juntarse y a los dos días sale Blinken con lo contrario. Cuando hicieron el call Biden y Xi...al otro día lo llamó Dictador...y así.

El otro día leía que China está invirtiendo en chips más que US, Taiwan y Corea juntos.

Es una madeja difícil de desenrollar para los Yonis... Creían que India sería la nueva China y terminan aliados con los Rusos y Chinos, además que no tienen ni para empezar a hablar en tecnologia y capacidad.

Es una guerra fría total. Ya tuvimos Pangarin, veremos qué sigue.

Pangolin

-

PiConsultora

- Mensajes: 10157

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

Es que están desesperados por qué pisen el palito en Taiwan.... Mandan a Sullivan a juntarse y a los dos días sale Blinken con lo contrario. Cuando hicieron el call Biden y Xi...al otro día lo llamó Dictador...y así.

El otro día leía que China está invirtiendo en chips más que US, Taiwan y Corea juntos.

Es una madeja difícil de desenrollar para los Yonis... Creían que India sería la nueva China y terminan aliados con los Rusos y Chinos, además que no tienen ni para empezar a hablar en tecnologia y capacidad.

Es una guerra fría total. Ya tuvimos Pangarin, veremos qué sigue.

-

PiConsultora

- Mensajes: 10157

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

PiConsultora escribió: ↑ Deberíamos mandar una requisitoria a Comafi con Cedears a incluir... Necesitamos PDD, Byd, Li auto y aerospaciales Yonis..RKLB sería de nuestro interés sin dudas.

Hay un miedo con las Chinas... pone compra en la del torito y te pone un mensaje rojo que tengas cuidado...

-

PiConsultora

- Mensajes: 10157

- Registrado: Jue Abr 11, 2013 3:35 pm

Re: CEDEARs en general (especies sin tema)

Deberíamos mandar una requisitoria a Comafi con Cedears a incluir... Necesitamos PDD, Byd, Li auto y aerospaciales Yonis..RKLB sería de nuestro interés sin dudas.

Re: CEDEARs en general (especies sin tema)

Kamei escribió: ↑ A pesar del panorama tétrico que le dan a los EVs, NIO no solo mantuvo sino que aumento las ventas y márgenes, el ultimo balance de LI auto lo mataron porque cayeron los márgenes.

Quizás todo lo que nos decía el CEO no era falso y realmente la están luchando...

Esperemos mantenga un crecimiento continuo y mas que nada necesitamos sacarnos el pie de encima de los shorts.

Así que por eso festejo mas los resultados de la empresa, lo de la acción de hoy, si no la vendo... no tengo mucho que festejar, pero si es un alivio sin duda.

Saludos, y hoy nos podemos dar un gustito de verla mas verde que todas

asi es kamei... creo mucho en el ceo.. esta loco como jobs y obsesionado por ser la mejor empresa de autos electricos del mundo.. con apoyo de china y arabia saudita.. lo de los swap es una maravilla.. habra que ver el año que viene cuando esten los 2 modelos baratos para donde dispara

¿Quién está conectado?

Usuarios navegando por este Foro: Amazon [Bot], Bing [Bot], Google [Bot], Semrush [Bot] y 892 invitados