Vamos por ustedes!!

ALUA Aluar Aluminio Argentino

Re: ALUA Aluar Aluminio Argentino

alzamer escribió: ↑ Si.

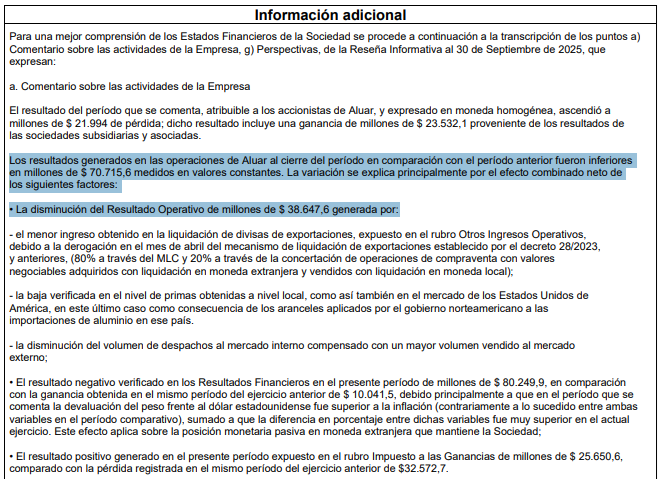

Una parte es por lo cambiario, lo más importante, que hace dar perdida ahora pero más ganancia despies.

La parte doméstica han dicho que siguió floja con el los últimos trimestres, y dicen que allí han bajado premios.

Las exportaciones fueron elevadas , pero afirman haber sido afectadas por los aranceles.

De acuerdo a lo leído , esto está en vías de resolverse con USA.

También afirman que el precio de alu es elevado, y el de la alu bajado.

Ese precio está mostrado muy parcialmente en junio-sept.

Esperaba algo más de actividad local, veremos mañana reseña.

Y también esperaba que los de USA solo afectara muy parcialmente, de todos modos, parece que sale.

Lo del dólar más elevado ( pero rebajó todavía ), también mejorará resultados.

Todavía no estamos en régimen , para que de los 3 dólares.

Una cuestion adicional.

No se menciona la baja de retenciones en vigencia desde octubre.

Esa baja termina cuando arreglen los aranceles de Trump.

Pero el hecho de no mencionarla se corresponde con el todo que siempre le dan a la sintesis.

Es marca registrada de la empresa que debe llegar a 3 dolares.

Re: ALUA Aluar Aluminio Argentino

Napoleón escribió: ↑ Dedicado, en esta oportunidad, a dos idiotas, uno que no es capaz de discernir entre distintos foristas y el otro que es un ultra estúpido imberbe que se burla como bufón resentido de todo lo que no le devuelve el propio espejo. Gente que contamina, sin clase, sin educación, sin respeto alguno. Chusmas que opinan de oído y que solo sobreviven porque Rava no pone límite alguno a las barbaridades, introperios y pavadas que se vierten en el Foro. A lo largo del tiempo desaparecen y van al ostracismo los foristas valiosos y dejan de intervenir las decenas que solo ingresan a mirar y huyen espantados del nivel paupérrimo que se consolida.

https://www.youtube.com/watch?v=8tHLw8FHlCE

Re: ALUA Aluar Aluminio Argentino

Si.

Una parte es por lo cambiario, lo más importante, que hace dar perdida ahora pero más ganancia despies.

La parte doméstica han dicho que siguió floja con el los últimos trimestres, y dicen que allí han bajado premios.

Las exportaciones fueron elevadas , pero afirman haber sido afectadas por los aranceles.

De acuerdo a lo leído , esto está en vías de resolverse con USA.

También afirman que el precio de alu es elevado, y el de la alu bajado.

Ese precio está mostrado muy parcialmente en junio-sept.

Esperaba algo más de actividad local, veremos mañana reseña.

Y también esperaba que los de USA solo afectara muy parcialmente, de todos modos, parece que sale.

Lo del dólar más elevado ( pero rebajó todavía ), también mejorará resultados.

Todavía no estamos en régimen , para que de los 3 dólares.

Re: ALUA Aluar Aluminio Argentino

0,73 U$D

-

SoloSeQueNoSe

- Mensajes: 711

- Registrado: Mié Feb 19, 2025 10:23 am

Re: ALUA Aluar Aluminio Argentino

Uyuyuy, ay,ay,ay, este alzaimer es peor que el lobo de la wall street, e un bobo que te empoma en la buenos aires

Arbitren a Txar mientras puedan!! .

.

Arbitren a Txar mientras puedan!!

Re: ALUA Aluar Aluminio Argentino

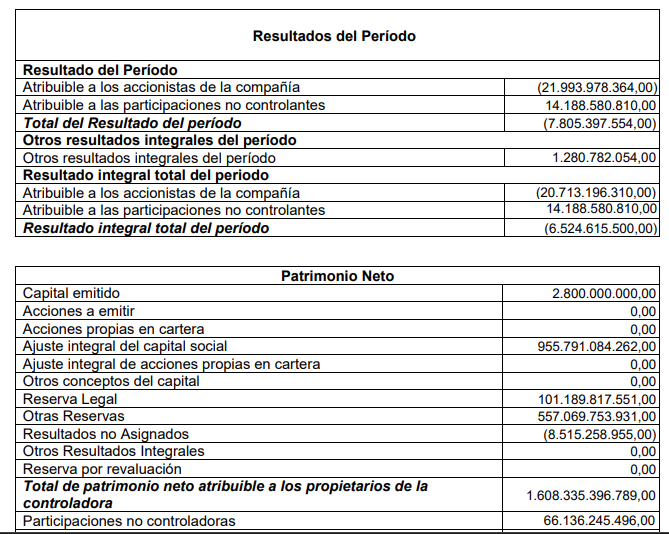

La alumina y el aluminio y biri biri sarasa firulete que iba a ser uno de los mejores balances....sigue perdiendo plata, esta vez casi 22.000 millones.

Al menos redujo la perdida, que en el período anterior habían sido casi de 40.000 millones.

Otras cosas que informan;

Al menos redujo la perdida, que en el período anterior habían sido casi de 40.000 millones.

Otras cosas que informan;

-

SoloSeQueNoSe

- Mensajes: 711

- Registrado: Mié Feb 19, 2025 10:23 am

Re: ALUA Aluar Aluminio Argentino

Tranca, en ratito sale alzaimer, aclarando que pierde pero gana millones, que exporta por suerte, y pierde exportando pero gana mercado Interno millones, o que en 2150 valdrá 1 u$d. .

Pare de sufrir!!!, arbitre a Txar. Empresa libre de slzaimer .

Pare de sufrir!!!, arbitre a Txar. Empresa libre de slzaimer

-

falerito777

- Mensajes: 8632

- Registrado: Dom Ago 22, 2021 12:02 pm

Re: ALUA Aluar Aluminio Argentino

vino el balance. algo perdio creo.

Re: ALUA Aluar Aluminio Argentino

Resultado integral total del período

(6.524.615.500,00)

Re: ALUA Aluar Aluminio Argentino

InTroperios

Re: ALUA Aluar Aluminio Argentino

Dedicado, en esta oportunidad, a dos idiotas, uno que no es capaz de discernir entre distintos foristas y el otro que es un ultra estúpido imberbe que se burla como bufón resentido de todo lo que no le devuelve el propio espejo. Gente que contamina, sin clase, sin educación, sin respeto alguno. Chusmas que opinan de oído y que solo sobreviven porque Rava no pone límite alguno a las barbaridades, introperios y pavadas que se vierten en el Foro. A lo largo del tiempo desaparecen y van al ostracismo los foristas valiosos y dejan de intervenir las decenas que solo ingresan a mirar y huyen espantados del nivel paupérrimo que se consolida.

https://www.youtube.com/watch?v=8tHLw8FHlCE

https://www.youtube.com/watch?v=8tHLw8FHlCE

Re: ALUA Aluar Aluminio Argentino

Muy bien por Madanes  ya es Libertario

ya es Libertario

¿Quién está conectado?

Usuarios navegando por este Foro: Ahrefs [Bot], Amazon [Bot], Baidu [Spider], Bing [Bot], DuckDuckGo [Bot], Google [Bot], Majestic-12 [Bot], Semrush [Bot] y 832 invitados