Semiosis escribió:

Hace un tiempo Apolo comento que el cupon obviamente tendria siempre una TIR superior a un bono de parecida duracion. O sea que en el grafico de TIRes tendremos una asintota marcada por esta TIR (que seria la TIR de un bono mas un cierto delta). La buena noticia es que aun para mantener esa TIR el precio debe subir... como decías recién. Por supuesto que el delta disminuye al aumentar la certidumbre de los futuros pagos. Pero bueno habria que marcar esta asintota... Apolo tiro un numero, no recuerdo cual, creo que un 30 por ciento en el caso del TVPP.

TVPP TVPA TVPY Cupones Vinculados al PBI

-

Goldfinger

- Mensajes: 2482

- Registrado: Mar Ene 29, 2008 2:48 pm

- Contactar:

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

por que constante y por que 30%?

-

Goldfinger

- Mensajes: 2482

- Registrado: Mar Ene 29, 2008 2:48 pm

- Contactar:

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

esto por que es bueno?

guillermo escribió:la recaudacion de impuestos aumento el 31,9% en abril

http://www.elargentino.com/nota-137156- ... abril.html

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

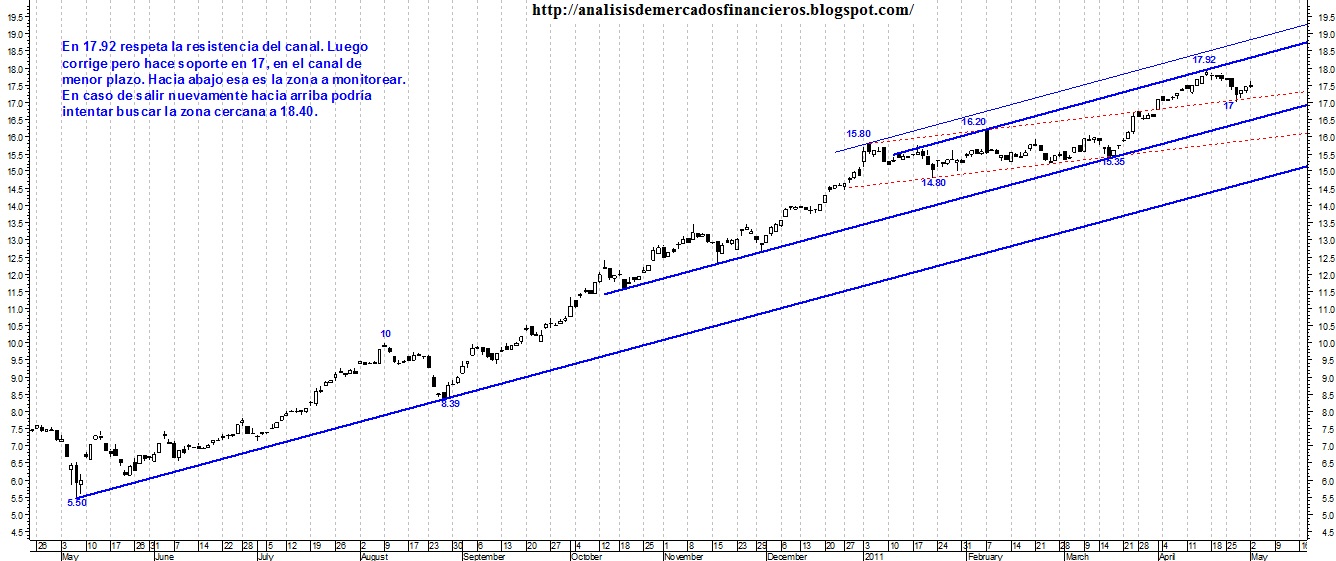

MAGICBOX escribió:Hablando de AT , les pego el ultimo actualizado que encontre..

http://4.bp.blogspot.com/-wjJ62KMie40/T ... 0/tvpp.jpg

18.40 proxima escala

{kind=link}

Para eso, ratio 4,30 primero.El movimiento del alejamiento del vuelo del aguila tvpy es la señal de desarbitraje del tvpp que espera el mercado para eso.

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Hablando de AT , les pego el ultimo actualizado que encontre..

http://4.bp.blogspot.com/-wjJ62KMie40/T ... 0/tvpp.jpg

18.40 proxima escala

http://4.bp.blogspot.com/-wjJ62KMie40/T ... 0/tvpp.jpg

18.40 proxima escala

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

El AT de la TIR (para un bono, seguro, ya que la TIR es cierta, para el cupón, más o menos, porque la TIR es incierta), te da soportes, resistencias, canales, etc.

Ahora, la forma de relacionarlo con precio es en definitiva lo que importa:

* Si la TIR está en un canal ascendente ==> malas noticias para el precio del activo, va a bajar para "acomodarse" a la TIR creciente.

* Si la TIR está en un canal descendente ==> el precio del activo va a subir para "acomodarse" a la TIR decreciente

* Si la TIR lateraliza ==> el precio del activo va a subir, ya que sólo para mantener la misma TIR, el precio debe subir.

Ahora, la forma de relacionarlo con precio es en definitiva lo que importa:

* Si la TIR está en un canal ascendente ==> malas noticias para el precio del activo, va a bajar para "acomodarse" a la TIR creciente.

* Si la TIR está en un canal descendente ==> el precio del activo va a subir para "acomodarse" a la TIR decreciente

* Si la TIR lateraliza ==> el precio del activo va a subir, ya que sólo para mantener la misma TIR, el precio debe subir.

fenixio2011 escribió: estas logueado en el foro? si no estas, no ves los adjuntos.

me hago la misma pregunta que vos

a partir del AT de la TIR que conclusiones se pueden sacar ahora?

-

criacuervos

- Mensajes: 10565

- Registrado: Lun Feb 16, 2009 4:49 pm

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Phantom escribió:Tal vez con un ejemplo mundano nos entendamos.

Minita. 18. Ni pelota que te dá. TIR ---> INTERESANTE

Misma Mina. 20. Gimnasio juntos. TIR ---> TE PICA

Idem. 22. Evento Corporativo. Champagne. TIR ---> RATONES

Idem. 24. Casamiento de un conocido. Escote. TIR ---> TE CALIENTA

Idem. 26. Fiesta Disfraces Corporativa. Colegiala. TIR ---> TE CALIENTA MAL

La mina -el instrumento- es el mismo. Tus "supuestos" fueron cambiando conforme pasaron los años y evolucionaron.

Porqué evolucionaron? Precisamente porque fueron cambiando tanto el instrumento, como tu juicio sobre tal y las condiciones que condicionan (licencia textual) tu respuesta -erótica en el caso del ejemplo-.

Escenario de "supuestos " argentos..

Embarazo, se entera tu jermu, te caga a tiros el padre ------- > default, ley que suspende los pagos porque trucharon el crecimiento, ley suspende los pagos proque que dice que los cupones fueron un curro del Barclays....

-

Goldfinger

- Mensajes: 2482

- Registrado: Mar Ene 29, 2008 2:48 pm

- Contactar:

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Goldfinger escribió:santimar, esta no es la manera que varios en el foro venimos usando (hace rato) para calcular la TIR. Lo que hacemos es de hecho calcular una TIR a cada momento, mediante la planilla de apolo. Luego tomamos decisiones de inversion en funcion de la probabilidad que le asignamos a la "validez" de esa TIR calculadad (que de por si es un calculo "arbitrario" o no probabilistico)

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

santiamar123 escribió:

Esta bien, pero eso te da la TIR de un dado escenario, un punto de la distribucion que yo menciono.

Si queremos reducir todo a un solo numero, independiente del escenario, hay que integrar sobre todos los casos posibles pesados por su probabilidad de ocurrencia.

obviamente me da un punto de tu distribucion, y en funcion de esa TIR y esos escenarios esperados invertimos. Si todos calcularamos la TIR como vos, todos tendriamos el mismo valor a cada instante, y de ese modo el recorrido de este instrumento hubiera sido muy distinto...

Ej, yo podria seriamente cuestionar lo siguiente que vos mencionas

Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Tal vez con un ejemplo mundano nos entendamos.

Minita. 18. Ni pelota que te dá. TIR ---> INTERESANTE

Misma Mina. 20. Gimnasio juntos. TIR ---> TE PICA

Idem. 22. Evento Corporativo. Champagne. TIR ---> RATONES

Idem. 24. Casamiento de un conocido. Escote. TIR ---> TE CALIENTA

Idem. 26. Fiesta Disfraces Corporativa. Colegiala. TIR ---> TE CALIENTA MAL

La mina -el instrumento- es el mismo. Tus "supuestos" fueron cambiando conforme pasaron los años y evolucionaron.

Porqué evolucionaron? Precisamente porque fueron cambiando tanto el instrumento, como tu juicio sobre tal y las condiciones que condicionan (licencia textual) tu respuesta -erótica en el caso del ejemplo-.

Minita. 18. Ni pelota que te dá. TIR ---> INTERESANTE

Misma Mina. 20. Gimnasio juntos. TIR ---> TE PICA

Idem. 22. Evento Corporativo. Champagne. TIR ---> RATONES

Idem. 24. Casamiento de un conocido. Escote. TIR ---> TE CALIENTA

Idem. 26. Fiesta Disfraces Corporativa. Colegiala. TIR ---> TE CALIENTA MAL

La mina -el instrumento- es el mismo. Tus "supuestos" fueron cambiando conforme pasaron los años y evolucionaron.

Porqué evolucionaron? Precisamente porque fueron cambiando tanto el instrumento, como tu juicio sobre tal y las condiciones que condicionan (licencia textual) tu respuesta -erótica en el caso del ejemplo-.

-

santiamar123

- Mensajes: 203

- Registrado: Vie Jun 20, 2008 8:42 pm

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Goldfinger escribió:santimar, esta no es la manera que varios en el foro venimos usando (hace rato) para calcular la TIR. Lo que hacemos es de hecho calcular una TIR a cada momento, mediante la planilla de apolo. Luego tomamos decisiones de inversion en funcion de la probabilidad que le asignamos a la "validez" de esa TIR calculadad (que de por si es un calculo "arbitrario" o no probabilistico)

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

Esta bien, pero eso te da la TIR de un dado escenario, un punto de la distribucion que yo menciono.

Si queremos reducir todo a un solo numero, independiente del escenario, hay que integrar sobre todos los casos posibles pesados por su probabilidad de ocurrencia.

-

Goldfinger

- Mensajes: 2482

- Registrado: Mar Ene 29, 2008 2:48 pm

- Contactar:

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

santimar, esta no es la manera que varios en el foro venimos usando (hace rato) para calcular la TIR. Lo que hacemos es de hecho calcular una TIR a cada momento, mediante la planilla de apolo. Luego tomamos decisiones de inversion en funcion de la probabilidad que le asignamos a la "validez" de esa TIR calculadad (que de por si es un calculo "arbitrario" o no probabilistico)

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

Esto no quiere decir que tu approach sea matematicamente incorrecto ni mucho menos...

pd. sorry estoy viendo el doparti de Boca, la compu no me deja ver AT pero si football for everyone

santiamar123 escribió:No existe una TIR para el cupon, si no una distribución de probabilidad de TIRes. Lo que podemos hacer es promediar la Tir de cada escenario pesada por su probabilidad de ocurrencia y así obtener un valor de expectación para la TIR.

El problema entonces es entonces calcular la probabilidad de ocurrencia de cada escenario. Aqui entra en juego la forma de modelar esto. Una posibilidad es asumir que el crecimiento este dado por una distribucion centrada en la media de los ultimos x años y con desvío igual al de los ultimos x años, para el 2012 en adelante.

Entonces hacemos algo tipo monte carlo, simulamos escenarios, que tienen una dada probabilidad de ocurrencia y sumamos (integramos).... esto nos daria un valor representativo de la TIR, o TIR promedio, o algo por el estilo...

-

fenixio2011

- Mensajes: 2179

- Registrado: Lun Abr 04, 2011 2:59 pm

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Goldfinger escribió:fenixio, me parece que es una restriccion que tengo en esta compu que estoy usando en este momento. gracias. anyway lo puedo analizar "en abstracto"

todos los AT son en abstracto por mas que veas el grafico con 800 lineas y 300 indicadores

-

Goldfinger

- Mensajes: 2482

- Registrado: Mar Ene 29, 2008 2:48 pm

- Contactar:

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

fenixio, me parece que es una restriccion que tengo en esta compu que estoy usando en este momento. gracias. anyway lo puedo analizar "en abstracto"

-

fenixio2011

- Mensajes: 2179

- Registrado: Lun Abr 04, 2011 2:59 pm

Re: TVPP TVPA TVPY Cupones Vinculados al PBI

Goldfinger escribió: MR Gekko, buenisimo tu analisis, lamentablemente no puedo ver el grafico, no se si a alguien mas le pasa?

estas logueado en el foro? si no estas, no ves los adjuntos.

me hago la misma pregunta que vos

a partir del AT de la TIR que conclusiones se pueden sacar ahora?