Página 1 de 11455

Re: PAMP Pampa Energia S.A.

Publicado: Lun Oct 20, 2025 3:30 pm

por falute

Esta gaucha.... toca los 4000 y se destruye..... que

Re: PAMP Pampa Energia S.A.

Publicado: Mié Oct 15, 2025 2:11 pm

por GARRALAUCHA1000

Re: PAMP Pampa Energia S.A.

Publicado: Lun Oct 13, 2025 1:53 pm

por danyf1

Vamos pampita querida!!

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 30, 2025 5:13 pm

por elcipayo16

danyf1 escribió: ↑

Es que de 60 para abajo MM recompra en el norte.

papel serio este.

que tiempos duros..

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 30, 2025 3:36 pm

por danyf1

Es que de 60 para abajo MM recompra en el norte.

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 30, 2025 1:30 pm

por Ayaxayante

que bueno que solo me quede con pampa y tgs , vienen bancando bastante bien toda la diarrea

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 30, 2025 11:56 am

por elcipayo16

VAAAMO MARCELITO PAGUE PAGUE PAGUE. DEMUESTRE LO QUE ES UNA COMPAÑIA DEFENDIENDO SU VALOR...

Re: PAMP Pampa Energia S.A.

Publicado: Lun Sep 29, 2025 5:33 pm

por pablodago

Lo mismo que en todo el Merval, bajas espectativas para LLA el 26/10.

Re: PAMP Pampa Energia S.A.

Publicado: Lun Sep 29, 2025 5:07 pm

por elcipayo16

Que pasa aca

Re: PAMP Pampa Energia S.A.

Publicado: Lun Sep 29, 2025 2:13 pm

por danyf1

Ya se construyó un tercio del Oleoducto Vaca Muerta Sur: los cuatro bloques clave de la gigantesca obra

La obra se divide en cuatro grandes bloques: el tendido de los ductos, la cabecera de bombeo en Allen, las estaciones intermedias y el puerto en Punta Colorada.

Se espera que el sistema esté operativo a finales de 2026. Transportará hasta 700.000 barriles de petróleo cuando esté en su pico de capacidad.

(Desde el comienzo de la obra,

en el primer cuatrimestre de este año, ya se construyó un tercio del Oleoducto Vaca Muerta Sur)

($YPF $PAM $VIST)

https://www.rionegro.com.ar/economia/ya ... esca-obra/

Re: PAMP Pampa Energia S.A.

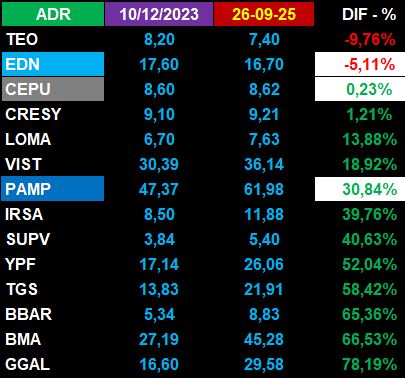

Publicado: Vie Sep 26, 2025 5:10 pm

por Paco

- pamp.JPG (37.45 KiB) Visto 9175 veces

Re: PAMP Pampa Energia S.A.

Publicado: Mié Sep 24, 2025 11:57 am

por ukumar

termina

?

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 23, 2025 5:55 pm

por Culerto

No la dejaron caer como otras. A inicios de septiembre creo que venía parecida a GGAL en el anual. Hoy la diferencia es dramática.

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 23, 2025 2:40 pm

por gago

Hasta que la empresa no termine de comprar lo que se propusieron no la van a dejar subir

Re: PAMP Pampa Energia S.A.

Publicado: Mar Sep 23, 2025 10:44 am

por ukumar

no debe suba esta?